На степень физического износа оборудования влияет – На степень физического износа оборудования влияет (-ют) — Мегаобучалка

alexxlab | 03.06.2020 | 0 | Разное

Тест. Основные средства (фонды) организации

Экономика и экономическая теорияТесты по экономике организации, для тестирования знаний по разделу «Основные средства (фонды) организации». 22 тестовых вопросов — правильные варианты, выделены красным цветом.

1. Амортизация основных фондов — это…

- износ основных фондов

- процесс перенесения стоимости основных фондов на себестоимость изготовляемой продукции

- восстановление основных фондов

- расходы на содержание основных фондов

2. Моральный износ второго рода характеризует…

- постепенная утрата основными фондами своей первоначальной стоимости в результате их изнашивания в процессе эксплуатации

- уменьшение стоимости машин и оборудования происходит в результате производства фондов такой же производительности, но с меньшими затратами

- уменьшение стоимости машин и оборудования происходит в результате создания более производительных фондов по прежней цене

3. К методам переоценки основных фондов относится (-ятся)…

- индексный метод, метод прямой оценки

- аналитический метод

- экспертный метод, метод аналогий

- экстраполяционный метод

4. Долю стоимости основных фондов, приходящихся на каждый рубль выпускаемой продукции, показывает…

- воспроизводство

- фондоемкость

- производительность

- рентабельность

5. Основные средства используются в процессе производства …

- непрерывно

- один раз

- многократно

- два раза

6. К активной части основных производственных фондов относятся…

- здания и оборудование

- транспортные средства и многолетние насаждения

- рабочие машины и сооружения

- рабочие машины и инвентарь

7. Остаточная стоимость техники может увеличиться в результате…

- переоценки

- долгосрочных финансовых вложений

- эксплуатации

- инвентаризации

8. Сумма годовых амортизационных отчислений рассчитывается на основе…

- остаточной стоимости основных средств и норм амортизации

- стоимости основных средств и норм амортизации

- стоимости основных и оборотных средств предприятия и норм амортизации

- стоимости основных средств с учетом их морального износа

9. На степень физического износа оборудования влияет (-ют)…

- появление новых, более экономичных видов техники

- загрузка оборудования по мощности

- последствия научно-технического прогресса

- метод начисления амортизации

10. На сумму амортизационных отчислений влияют затраты на ____ оборудования.

- содержание

- текущий ремонт

- эксплуатацию

- модернизацию

11. Потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие не использования основных средств, называется …

- обесценивание

- физический износ

- моральный износ

- пригодность

12. По объекту основных средств сумма годовых амортизационных отчислений при прочих равных условиях не изменяется, если используется способ начисления амортизации…

- уменьшаемого остатка

- списание стоимости по сумме чисел лет срока полезного использования

- нелинейный

- линейный

13. Интенсивное улучшение использования основных производственных фондов предполагает…

- повышение удельного веса действующего оборудования в составе всего оборудования

- увеличение степени загрузки оборудования в единицу времени

- сокращение целодневных простоев оборудования

- увеличение времени работы установленного и действующего оборудования

14. Отношение фактической производительности основного технологического оборудования к его нормативной производительности характеризует…

- производственную мощность

- интегральный показатель работы технологического оборудования

- экстенсивность работы оборудования

- интенсивность загрузки оборудования

15. Использование основных средств по времени оценивает…

- коэффициент сменности

- фондовооруженность

- производительность труда

- фондоотдача

16. В состав амортизации основных фондов входит…

- сумма амортизационных отчислений на полное восстановление основных производственных фондов

- налоги, сборы, отчисления в специальные фонды, платежи по кредитам в пределах установленных ставок, оплата услуг

17. Первоначальная стоимость основных средств включает затраты на …

- демонтаж

- монтаж и пусконаладочные работы

- эксплуатацию

- капитальный ремонт

- мелкие ремонты и техобслуживание

18. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных фондов и …

- их остаточной стоимостью

- их остаточной стоимостью с учетом расходов по их реализации

- выручкой от реализации

- понесенными расходами по их реализации

19. Срок полезного использования основных средств – это период …

- от ввода в эксплуатацию до капитального ремонта

- до появления более прогрессивных моделей

- в течение которого использование объекта основных фондов призвано приносить доход организации

- в течение которого происходит полный физический износ объекта

20. Оценка основных средств по первоначальной стоимости необходима для…

- установления срока полезного использования

- определения себестоимости продукции того периода, когда они приобретались

- постановки на баланс в момент приобретения

- расчета величины налога на имущество

21. Показатель, рассчитываемый отношением стоимости основных производственных фондов к количеству рабочих, называется…

- фондоемкостью

- технической вооруженностью труда

- фондовооруженностью

- фондоотдачей

22. В составе основных производственных фондов выделяют

- пассивная и активная часть

- фактическая и нормативная

- нет вариантов

info-stadiya.ru

28. Понятие износа. Физический и моральный износ. Факторы, влияющие на величину износа.

Износ – процесс потери основными производственными фондами своей полезности и первоначальной стоимости. Существует 2 вида износов ОПФ.

1. Физический износ подразумевает утрату основными фондами вещественных свойств в процессе их эксплуатации, т. е. потерю капитальными ресурсами потребительских качеств Иными словами, это процесс ухудшения технико-экономических характеристик основных фондов, который происходит под воздействием трудового процесса, природных сил (например, коррозия металла) или вследствие их неиспользования. Физический износ первой степени напрямую зависит от темпов производства и высчитывается подобно переменным издержкам. Регулярное использование ОПФ в процессе производства со временем изнашивает их, делает малополезными и непригодными для дальнейшего использования. Этот тип износа – вполне нормальное и неизбежное явление, с которым сталкивается предприятие в процесс своей деятельности. Физический износ второй степени определяет степень разрушения тех производственных фондов, которые по какой-либо причине не были введены в производство (т. е. вследствие простаивания оборудования) либо использовались крайне нерационально. Следовательно, физический износ второй степени не связан с масштабом производства, а зависит от количества неиспользуемых фондов. Это так называемые постоянные издержки фирмы. Подобные затраты имеют отрицательную отдачу и могут значительно снизить эффективность производства и функционирования предприятия.

2. Моральный износ – снижение стоимости ОПФ до окончания срока службы. Эта форма износа может быть вызвана вполне объективными причинами:

1. стоимость ОПФ может снизиться вследствие появления более современных производительных и экономичных станков и машин. С появлением новых технологий прежние средства труда утрачивают свою полезность и выходят из оборота, заменяясь на технологически более совершенное оборудование. В целом это приводит к повышению эффективности производства, но в то же время увеличивает его издержки, поскольку замена оборудования произошла ранее положенного срока;

2. снижение цен на рынке факторов производства тоже может привести к моральному износу ОПФ. Например, при падении потребительского спроса на рынке недвижимости происходит снижение относительных цен на жилье. В результате работа строительных организаций оказывается нерентабельной, поскольку издержки могут превысить расходы на строительство. Но этот процесс никак не связан с утратой полезных свойств строительным оборудованием (краны).

Таким образом, моральный износ подобно физическому износу второй степени следует относить к постоянным издержкам, поскольку он тоже не зависит от объемов выпускаемой продукции.

29. Производительность труда как мера качества труда. Сущность и необходимость мотивации труда.

Производительность труда определяется объемом услуг, производимым одним работником за единицу времени (час, смену, год). О производительности труда можно судить и по обратному показателю – трудоемкости, отражающему затраты времени на создание единицы услуг.

Рост производительности труда характеризуется увеличением количества продукции или услуг, созданных в единицу рабочего времени, либо сокращением затрат живого труда на единицу произведенной продукции или услуг, созданных в единицу рабочего времени, либо сокращением затрат живого труда на единицу произведенной продукции и услуг. Это является объективно необходимым условием повышения эффективности производства, увеличения национального богатства и повышения благосостояния общества.

Выделяют факторы и резервы роста производительности труда. Факторы производительности труда – это причины, обуславливающие изменения уровня производительности труда.

1)Изменение технического уровня производства.

2)Совершенствование управления организации производства и труда.

3)Изменение объема и структуры производства.

4)Под резервами роста производительности труда, на предприятии подразумеваются не используемые еще реальные возможности экономии трудовых ресурсов.

Сущность мотивации трудовой деятельности

Функция мотивации заключается в том, что она оказывает влияние на трудовой коллектив организации в форме побудительных мотивов к эффективному труду, общественного воздействия, коллективных и индивидуальных поощрительных мер. Данные формы воздействия активизируют работу субъектов управления, повышают эффективность всей системы управления организацией.

Определение. Сущность мотивации заключается в том, чтобы, ориентируясь на систему потребностей работников, обеспечить полное и эффективное использование их трудового потенциала для скорейшего достижения целей организации.

2 группы факторов которые непосредственно влияют на усилия работников.

А)Гигиенические факторы

1)зарплата

2)Дополнительные льготы

3)Гарантии работы

4)Безопасность труда

Б)Мотивирующие факторы

1)Интересная работа

2)Достижения

3)Возможности роста

4)Продвижения

5)признания

6)Статус

7)Отношения с руководством, коллегами, подчиненными. Качество руководства в организации.

studfiles.net

Износ оборудования на предприятии и обоснование путей его снижения 2

Вариант 9

Тема: Износ оборудования на предприятии и обоснование путей его снижения.

Содержание:

Введение 3

1. Понятие, виды, показатели износа оборудования и значение

его снижения. 5

2. Анализ износа оборудования на предприятии. 13

3. Пути снижения износа оборудования. 23

Заключение 28

Список использованных литературных источников 29

Введение

Основные производственные фонды, состоящие из зданий, сооружений, оборудования, участвующих в процессе производства, являются основой деятельности любого предприятия. Именно обеспеченность основными фондами в необходимом количестве и их рациональное использование – важнейшие факторы повышения эффективности производства. На сегодняшний день в Республике Беларусь это повышение обеспечивается не за счет увеличения количества основных фондов, а благодаря их более эффективному использованию.

Рациональное и экономное использование основных фондов – первоочередная задача предприятия. Необходимо формирование системы поддержания в рабочем состоянии машин и оборудования, которая включает техническое обслуживание и ремонт.

Для того, чтобы рационально и экономно использовать основные фонды нужно проводить экономический анализ. С его помощью разрабатывается тактика развития предприятия, выявляются резервы улучшения работы, оцениваются результаты деятельности.

Чтобы предприятие нормально функционировало, необходимо наличие средств и источников. В условиях рыночной экономики это происходит за счет расширения объема производства. При этом особое внимание уделяется росту и совершенствованию основных фондов, в первую очередь, оборудования. Для эффективной работы предприятия необходимо учитывать износ оборудования и искать пути его снижения.

Так, цель данной курсовой работы – изучить износ оборудования на предприятии и обосновать пути его снижения.

Задачи курсовой работы:

1. Изучить понятие, виды, показатели износа оборудования и значение его снижения.

2. Проанализировать износ оборудования на предприятии.

3. Обосновать пути снижения износа оборудования.

1. Понятие, виды, показатели износа оборудования и значение его снижения.

Весомая доля затрат предприятия – издержки, связанные с использованием машин, оборудования, производственных помещений. Их использование имеет характерную особенность: в отличие от материальных ресурсов, они не расходуются за один производственный цикл. Капитальные ресурсы служат годами и подвергаются износу.

Износ оборудования – это потеря его стоимости и производительности. Износ может возникать вследствие многих причин: старение оборудования, потеря его конкурентоспособности и т.д. На сегодняшний день борьба с износом и продление срока службы оборудования – весьма актуальная задача.

Износ в экономическом смысле означает потерю стоимости оборудования в процессе его эксплуатации. При этом различают два вида износа: физический и моральный. Физический износ возникает вследствие старения оборудования и потери его работоспособности, а моральный – из-за потери конкурентоспособности.

Физический износ – это утрата основными фондами их первоначальной потребительской стоимости, ввиду чего они приходят в негодность и требуют замены новыми средствами. Это нормальный эксплуатационный износ. Он является результатом прошлых периодов функционирования, воздействия окружающей среды и простоев. В результате физического износа ухудшаются технические характеристики объекта, увеличивается вероятность возникновения поломок и аварий, уменьшается остаточный срок службы объекта в целом или некоторых его узлов и деталей. Это приводит к увеличению брака, риску возникновения серьезных аварий, неспособности машин и оборудования удовлетворять требованиям правильного функционирования. Также увеличиваются издержки при производстве продукции (материалы, энергия), расходы на техобслуживание и ремонт.

Физический вид износа делится на подвиды:

1. По причине, вызвавшей износ, различают износ первого и второго рода. Износ первого рода накапливается в результате эксплуатации. Износ второго рода возникает из-за аварий, стихийных бедствий, нарушений норм эксплуатации и т.д.

2. По времени протекания износ делят на непрерывный и аварийный. Непрерывный – это постепенное снижение технико-экономических показателей объектов. Аварийный – износ, быстро протекающий по времени.

3. По степени и характеру распространения износ бывает глобальный и локальный. Глобальный – износ, равномерно распространяющийся на весь объект. Локальный – износ, поражающий отдельные детали и узлы объекта.

4. По глубине протекания различают частичный и полный износы. Частичный – износ, допускающий ремонт и восстановление объекта. Полный предполагает замену данного объекта другим.

5. По возможности восстановления утраченных потребительских свойств износ бывает устранимый и неустранимый.

6. По форме проявления различают технический и конструктивный износы. Конструктивный – это износ, проявляющийся в ухудшении защитных свойств внешних покрытий и нарастании усталости основных деталей и узлов оборудования, повышающих вероятность возникновения аварийных ситуаций. Технический износ – это износ, выражающийся в снижении фактических значений технико-экономических параметров по сравнению с нормативными или паспортными значениями.

Для оценки степени физического износа применяют следующие методы оценки:

– экспертный метод, основанный на обследовании фактического технического состояния объекта;

– метод анализа срока службы, базирующийся на сравнении фактического и нормативного сроков эксплуатации оборудования.

Методы расчета физического износа:

1. Эффективного срока жизни основан на допущении о достоверности определения оставшегося срока жизни объекта (Тост ). Рассчитывается по формуле:

Тэфф = Тн – Тост , где Тн – нормативный срок жизни.

Физический износ Фи определяется по следующей формуле:

Фи = Тэфф / Тн

2. Экспертный анализ. При оценке износа используется следующая таблица:

3. Метод потери прибыльности (экономико-статистический метод).

Физический износ Фи рассчитывается по формуле:

Фи = (По -Пт )/По , где По – прибыль от нового объекта, Пт – прибыль от объекта в текущем состоянии.

Значения По и Пт должны быть определены для периода (например месяц, квартал).

4. Метод потери производительности (экономико-статистический метод)

Фи = ((Qo – Qt )/Qo )n , где Qo – производительность объекта нового (паспортная характеристика), Qt – производительность объекта на момент оценки, n – коэффициент торможения Чилтона. Для объектов машиностроительной отрасли составляет в среднем 0,6-0,7.

5. Метод стадии ремонтного цикла.

Данный метод исходит из предположения, что снижение потребительских свойств машин и оборудования в процессе эксплуатации линейно зависит от наработки. При этом исходят из того, что проведенный ремонт, возвращает часть потребительских свойств.

В конце ремонтного цикла, то есть перед первым капитальным ремонтом, величину потребительских свойств ПСр рассчитывают по формуле:

ПСр = ПС – Кр *ПС, где ПС – это потребительские свойства нового объекта, Кр – относительное снижение потребительских свойств к коцу ремонтного цикла.

Учет повышения потребительских свойств за счет капитального ремонта выполняется по формуле:

ПСр = ПС –Кр *ПС + DПС, где DПС – повышение потребительских свойств за счет проведения капитального ремонта.

Расчет физического износа (Фи ) сводится к следующему:

Фи = (Псо –ПСt )/Псо ,

ПСt = ПС – t*dПС,

t = М*Д*Ксм *Кви

mirznanii.com

Ответы к экзамену Реконструкция зданий / Билеты / 04

Комплексная структура качества гражданского здания. Оценка морального износа по бальной системе примеров факторов износа. Физический износ. Развитие физического износа во времени. Факторы, влияющие на развитие физического износа здания. Причины преждевременного износа, аварий и повреждений зданий и конструкций (по группам причин). Привести примеры по группам.

Комплексная структура качества гражданского здания

Моральная ценность (качество организации внутреннего пространства) | Физическая ценность (Качество конструкций) | Экономическая ценность (Экономика) |

|

|

|

определяют | ||

Величину морального износа | Величину физического износа | Экономическую целесообразность выполнения реконструкции |

Оценка морального износа по бальной системе примеров факторов износа

В баллах по бальной системе с учетом выявленных факторов износа

Каждый фактор износа получает один балл. При этом следует учесть, что каждый фактор износа считается столько раз, сколько он встретился на типовом этаже. Величина морального износа равна количеству баллов.

По величине морального износа второй формы устанавливается категория морального износа

Величина морального износа в баллах | Категория МИ здания | Примерные мероприятия по объемно-планировочному переустройству здания (секции) |

≥20 | I | Полное переустройство (модернизация с реконструкцией) |

15…19 | II | Модернизация с элементами реконструкции |

10…14 | III | Модернизация квартир и секций |

5…9 | IV | Модернизация квартир |

<5 | V | При капитальном ремонте такой М. И. допускается без модернизации |

Физический износ

Износ – это потеря каких либо функциональных свойств

Физический износ – Это постепенная утрата зданием в в целом, а так же его отдельным элементами, конструкциями и инженерными системами первоначально заданных эксплуатационных свойств под влиянием внутренних процессов и внешних воздействий

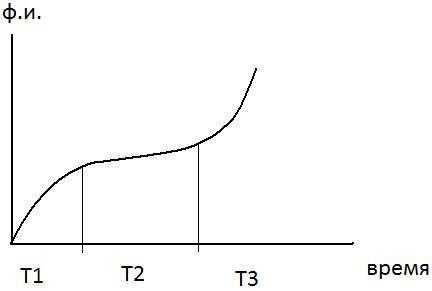

Развитие физического износа во времени

Величина физического износа характеризует техническое состояние здания во времени:

Она может быть вычислена и выражена в рублях или %.

Физический износ нарастает плавно (в отличии от морального износа)

При этом развитие физического износа во времени происходит неравномерно

Т1 – период строительства здания и проработка его элементов (нарастание износа в год)

Т2 – период нормальной эксплуатации (нарастание износа в год)

Т2 – период резкого возрастание износа (после 90-летнего возраста; нарастание износа в год)

Возникает реальная вероятность разрушения

Факторы, влияющие на развитие физического износа здания

№ | Наименование факторов | Показатель значимости фактора (в скорости развития износа) |

1 | Качество конструктивных решений при проектировании | 1,8 |

2 | Качество строительных работ при возведении здания | 1,4 |

3 | Уровень содержания здания и его технического обслуживания | 3,1 |

4 | Объем и характер капитальных ремонтов | 14,0 |

5 | Качество работ при капитальном строительстве | 1,9 |

6 | Этажность здания (многоэтажные здания изнашиваются быстрее малоэтажных) | 1,4 |

7 | Санитарно-гигиенические условия (инсоляция и освещение) | 2,5 (2,2 + 0,3) |

8 | Неиспользование всех видов технического оборудования (в том числе и интервалы для ремонта) | 48 |

9 | Плотность заселения здания | 1,1 |

Причины преждевременного износа, аварий и

повреждений зданий и конструкций (по группам причин)

Все причины преждевременного физического износа можно свести в следующие группы:

Расчетная схема не соответствует действительной работе здания

Неполные гидрогеологические изыскания оснований

Недоучет нагрузок или их расчетных сочетаний

Ошибки конструктивного расчета

Ошибки в выборе материала конструкций (в назначении марок стали, классов бетона; применение некачественных или несистемных материалов)

Неправильное размещение связей и диафрагм жесткости

Неудачный выбор узлов соединений конструкций

Отсутствие авторского надзора и технического контроля за выполнением строительных работ

Малая глубина заложения фундамента

Недоучет влияния новых фундаментов пристраиваемых зданий на существующие

Неправильная разбивка осей на местности

Отклонение конструкций от вертикали

Небрежность выполнения СМР – особенно в зимний период (бетонных работ, соединений на сварке, болтах и др.)

Неудачная замена материалов (марко сталей, классов бетонов, типов утеплителя и др.)

Несовременная постановка связей

Перегрузка конструкций

Недостаточная антикоррозионная защита металлических (а иногда и бетонных) конструкций

Отсутствие гидроизоляции (в том числе отмоски, горизонтальной в цоколе стен)

И др.

Нарушение технологии изготовления

Применение некачественных материалов для конструкций

И др.

Отсутствие профилактических ремонтов

Перегрузка конструкций оборудованием, от настилки новых конструктивных слоев и т.п.

Устройство непредусмотренных проектом отверстий в несущих конструкциях и т.п.

Замачивание фундаментов и грунтов основания

Выемка грунтов вблизи существующих фундаментов

Промерзание стен. Фундаментов и грунтов основания

И др.

Проектные силовые и несиловые нагрузки и воздействия

Случайные воздействия (землетрясения, ураганы, наводнения, оползни, теракты, боевые действия и др)

studfiles.net

Степень – физический износ – Большая Энциклопедия Нефти и Газа, статья, страница 1

Степень – физический износ

Cтраница 1

Степень физического износа определяется в процессе начисления амортизации. [1]

Степень физического износа характеризуется двумя показателями: коэффициентом годности и коэффициентом физического износа основных фондов. [2]

Степень физического износа оборудования определяется с целью установления его стоимости при переоценке основных фондов, передаче оборудования с баланса на баланс, а также при определении вопроса эффективности ремонта. [3]

Степень физического износа основных фондов зависит от ряда производственных и естественных факторов. Улучшение качества и повышение износостойкости новых машин, повышение квалификации работников, организация правильной технической эксплуатации и тщательного ухода за оборудованием удлиняют срок службы средств труда. Продолжительность функционирования основных фондов в значительной мере связана с физическим износом средств труда. [4]

Степень физического износа энергетических агрегатов оценивается следующими основными методами. [5]

Установление степени физического износа необходимо для определения реальной остаточной стоимости основных фондов для правильного планирования замены старых машин и оборудования новыми. [6]

Установление степени физического износа необходимо для определения реальной остаточной стоимости, правильного планирования замены старых машин и оборудования новыми. [7]

Характер и степень физического износа жилого здания в целом определяется по совокупности износа отдельных его частей, деталей и инженерного оборудования. В действующем Положении о планово-предупредительном ремонте жилых зданий приведены эти правила, в основу которых заложена величина износа в процентах, определяемая визуально. [8]

Характер и степень физического износа жилого здания в целом определяется по совокупности износа отдельных его частей, деталей и инженерного оборудования. [9]

Характер и степень физического износа жилого здания в целом определяется по совокупности износа отдельных его частей, деталей и инженерного оборудования. В действующем Положении о планово-предупредительном ремонте жилых зданий приведены эти правила, в основу которых заложена величина износа в процентах, определяемая визуально. [10]

Для характеристики степени физического износа основных фондов используется ряд показателей, методика расчета которых приведена ниже. [11]

Таким образом, степень физического износа основного капитала зависит от продолжительности использования машин и оборудования, интенсивности процесса производства, качества средств труда, особенностей технологического процесса, в котором они применяются, от воздействия внешних условий, своевременности и качественности ремонта и ряда других факторов. [12]

Достоинством такого измерения степени физического износа оборудования является то, что оно опирается на уже известную величину предстоящих затрат на ремонт. Определение этих затрат производится в хозяйственной практике для целей планирования и финансирования ремонтов. Величина R зависит от уровня организации ремонтных работ и от производительности труда в ремонтном производстве. [13]

В результате проведенного обследования установлена степень физического износа как здания в целом, так и его отдельных конструктивных элементов. [14]

Моральный износ требует замены основных средств независимо от степени физического износа, т.к. возникает по причине научно-технического прогресса. Если в данный момент времени известно и присутствует на рынке другое оборудование или транспортные средства, более производительные, чем введенные в действие, то последние обесцениваются. [15]

Страницы: 1 2 3

www.ngpedia.ru

Износ и амортизация основных фондов. Экономическая сущность износа основных фондов заключается в постепенной утрате ими

Экономическая сущность износа основных фондов заключается в постепенной утрате ими своей стоимости с соответствующим перенесением этой стоимости на вновь созданный продукт.

Падение основных фондов (основного капитала) в цене в течении определенного периода времени имеет две принципиально отличные друг от друга причины.

Они могут либо физически изнашиваться ввиду использования, либо морально устаревать вне зависимости от использования. В первом случае говорят о физическом износе основных фондов, во втором – о моральном износе.

Физическому (материальному) износу основные фонды подвергаются как в процессе их использования, так и при бездействии. В последнем случае физический износ основных фондов заключается в потере ими свойств под влиянием окружающей среды (в частности, атмосферных условий), а также в результате внутренних процессов, происходящих в строении материала, из которого они изготовлены.

Устранимый физический износ предполагает, что затраты на ремонт меньше, чем добавленная при этом стоимость. Неустранимый физический износ рассчитывается, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена.

На размеры физического износа основных фондов в процессе их эксплуатации влияют следующие факторы:

1) степень загрузки основных фондов в производственном процессе;

2) качество основных фондов;

3) особенности технологического процесса;

4) качество ухода за основными фондами;

5) квалификация и отношение рабочих к основным фондам.

Износ внешнего воздействия – это снижение стоимости объекта вследствие негативного влияние внешней среды, экономических или политических факторов. Причины внешнего износа – общий упадок района, в котором находится объект, действия Правительства РФ или местной администрации в области налогообложения, страхования и пр., изменения на рынках занятости, отдыха, образования и т.д.

Если физический и в определенной степени моральный износ можно устранить путем реконструкции или модернизации объекта, то износ внешнего воздействия в большинстве случаев неустраним.

Способом измерения износа внешнего воздействия является анализ спаренных продаж, когда на рынке продаются два сопоставимых объекта, один из которых имеет признаки внешнего износа, другой – нет.

Разница в ценах позволит сделать вывод о величине износа внешнего воздействия.

Другой способ измерения износа внешнего воздействия состоит в сравнении доходов от арендной платы двух объектов, один из которых не подвергается негативному внешнему воздействию. Капитализация потерь дохода от сравнения этих двух объектов будет характеризовать величину износа внешнего воздействия. Капитализация осуществляется, как правило, с использованием валового мультипликатора.

Износ основных фондов

Износ основных фондов – постепенная утрата ими своей стоимости или полезного использования с соответствующим переносом ее на издержки производства. Износ основных фондов разделяют на физический и моральный.

Физический износ основных фондов – утрата своих производственно-технических качеств в процессе эксплуатации и влияния природно-климатических факторов. На степень физического износа основных фондов влияет:

• Степень нагрузки на основные фонды в процессе производства;

• Степень качества основных фондов;

• Квалификация работников и их отношение к основным фондам;

• Качество обслуживания, ремонта основных фондов;

• Степень защиты основных фондов.

Коэффициент физического износа основных фондов определяют по сроку службы:

, где:

И – коэффициент физического износа;

Тф – количество лет, фактически отработанных соответствующей единицей основных фондов;

Тн – нормативный срок службы соответствующей единицы основных фондов;

Коэффициент физического износа основных фондов можно определить и по объему работ:

, где:

Пф – среднее количество продукции, выработанное за год;

Пн – нормативная производительность.

Физический износ основных фондов компенсируется текущим и капитальным ремонтом. Текущий ремонт – незначительный объем работ, связанный с устранением мелких поломок. Капитальный ремонт – полный комплекс мероприятий, направленных на восстановление технических свойств основных фондов до первоначального уровня.

Моральный износ основных фондов – потеря экономической целесообразности их использования до истечения срока полного физического износа. При таком износе происходит потеря стоимости основных фондов независимо от того, участвовали они в производственном процессе или нет.

Различают два вида морального износа:

1. Заключается в уменьшении стоимости основных фондов ввиду удешевления их воспроизводства в современных условиях.

, где:

Им – относительная величина морального износа;

Фп – первоначальная стоимость единицы основных фондов;

Фв – восстановительная стоимость единицы основных фондов.

2. Заключается в создании и внедрении в производство более совершенных видов машин или оборудования.

, где:

Ву и Вс – восстановительная стоимость устаревшего и современного оборудования;

Пу и Пс – производительность устаревшего и современного оборудования.

Частичный моральный износ– частичная потеря потребительной стоимости и стоимости оборудования. На отдельных операциях целесообразно использовать оборудование, где оно еще будет эффективно.

Полный моральный износ– полное обесценение оборудования, когда его дальнейшая эксплуатация в любых условиях убыточна.

Автотранспортные предприятия и цеха, которые имеют подвижной состав, оборудование для ремонта и технического обслуживания более современных, производительных, экономичных моделей, будут достигать более высоких производственных показателей.

megaobuchalka.ru

Понятие и виды износа основных средств, факторы, влияющие на степень износа.

⇐ ПредыдущаяСтр 3 из 3

Износ – это постепенная утрата капитальными благами своей ценности.

Износ основных средств (фондов) – снижение первоначальной стоимости основных средств в результате их снашивания в процессе производства (физический износ) или вследствие морального старения машин, а также снижения стоимости производства в условиях роста производительности труда.

В бухгалтерском учете износ основных средств отражается ежемесячно одновременно с начислением амортизации. Сумма износа равна сумме начисленной амортизации основных средств.

Виды износа ОС:

1) Физический износ –потеря средствами труда своих первоначальных качеств не только в процессе их функционирования, но и при их бездействии (происходит разрушение от внешних атмосферных воздействий, коррозии). Для хар-ки степени износа ОС используют:

– коэф.износаКи=И/Сп, он показывает как доля полной первоначальной стоимости уже перенесена на стоимость ГП. И –стоимость износа.

– коэф.годностиКг=(Сп-И)/Сп, показывает какая доля полной первоначальной стоимости еще не перенесена на стоимость ГП.

2) Моральный износ –средства труда обесцениваются и утрачивают свою стоимость до их физического износа. В рез-те чего ОС становятся не конкурентоспособными по своим техническим хар-кам и экономической эффективности. (Следствие НТП).

2.1) Моральный износ I вида –происходит обесценение оборудования такой же конструкции, что выпускались раньше вследствие удешевления их воспроизводства в современных условиях.

2.2) Моральный износ II вида –происходит обесценение старых машин и оборудования физически еще годных к работе вследствие появления новых более технически совершенных и производительных.Им2=(Спстар-Спнов)*Прстар*Тстар/Прнов*Тнов

Прстар –производительность старого, Тстар –период эксплуатации старого, Спнов –стоимость первоначальная нового.

Сущность процесса начисления амортизации основных средств, назначение амортизационного фонда.

Амортизация ОС –это плановое погашение стоимости ОФ в течении срока полезного использования по мере износа путем ее перенесения на изготовленную продукцию с целью ее последующего воспроизводства.

Амортизационный фонд — это денежные средства, накопленные за счет амортизационных отчислений основных средств (основных фондов) и предназначенные для восстановления изношенных основных средств и приобретения новых.

В паспорте объекта ОС определен оптимальный срок службы данного объекта в нормальных условиях его эксплуатации, с учетом физического и морального износа.

Предприятие может самостоятельно определить срок использования ОС, исходя из ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью и ожидаемого физ. износа, зависящего от режима эксплуатации ОС.

Амортизационное отчисление включается в себестоимость продукции по установленным нормам.

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества, т.е. по тем основным средствам, которые подлежат амортизации.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается – с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.

Амортизационные группы, нормы амортизации. Методы начисления амортизации.

Норма амортизации -установленный процент от балансовой стоимости основных фондов, списываемый ежегодно на себестоимость продукции.

| Амортиз.группа | Период (лет) | Норма аморт. |

| [1-2) | 14,3 | |

| [2-3) | 8,8 | |

| [3-5) | 5,6 | |

| [5-7) | 3,8 | |

| [5-10) | 2,7 | |

| [10-15) | 1,8 | |

| [15-20) | 1,3 | |

| [20-25) | 1,0 | |

| [25-30) | 0,8 | |

| [30-более) | 0,7 |

Виды амортизации:

1) Линейная –списание стоимости объекта ОС происходит равномерно в течении срока его полезного использования.

2) Ускоренная – полное списание стоимости объекта ОС осуществляется за более короткий период времени, чем срок полезного использования.

3) Замедленная – списание стоимости объекта ОС происходит за более длительный период, чем срок полезного использования.

Способы расчета амортизации:

1) Линейный– равномерно в течении срока его полезного использования.

На=1/Т*100% Sa=Сп*На/100%

2) Способ уменьшаемого остатка –амортизация начисляется исходя из остаточной стоимости объекта ОС на начало отчетного периода и нормой амортизации, исчисленной исходя из срока полезного использования и коэффиц.ускорения, установленного организацией (не выше 3х).

На=к*1/Т*100% Sа1=На*Сп/100% Sа2=На*(Сп-Sa1)/100%

3) Способ списания стоимости по сумме чисел летсроком полезного использования. Амортизация начисляется исходя из первоначальной стоимости и соотношения чисел лет, остающихся до конца срока полезного использования и суммы чисел лет полезного использования.

На1=5/сумму чисел лет На2=4/сумму чисел лет Sа1=Сп*На1 Sа2=Сп*На2

Сумма чисел лет=Т*(Т+1)/2

4) Способ списания стоимости пропорционально объему продукции начисление амортизационных отчислений производят исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

На=ВП/макс.мощность*100% Sа=На*Сп/100%

Рекомендуемые страницы:

lektsia.com