163 н: Приказ Минфина России от 23.12.2014 № 163н (ред. от 08.12.2020)

alexxlab | 21.07.2023 | 0 | Разное

Приказ Минфина России от 23.12.2014 № 163н (ред. от 08.12.2020)

Регионы

roskazna.ru Алтайский край Амурская область Архангельская область и Ненецкий автономный округ Астраханская область Белгородская область Брянская область Владимирская область Волгоградская область Вологодская область Воронежская область Донецкая Народная Республика Еврейская автономная область Забайкальский край Запорожская область Ивановская область Иркутская область Кабардино-Балкарская Республика Калининградская область Калужская область Камчатский край Карачаево-Черкесская Республика Кемеровская область – Кузбасс Кировская область Костромская область Краснодарский край Красноярский край Курганская область Курская область Ленинградская область Липецкая область Луганская Народная Республика Магаданская область Межрегиональное бухгалтерское УФК Межрегиональное контрактное управление Федерального казначейства Межрегиональное контрольно-ревизионное УФК Межрегиональное операционное УФК Межрегиональное УФК в сфере управления ликвидностью Межрегиональное УФК по централизованной обработке данных Москва Московская область Мурманская область Нижегородская область Новгородская область Новосибирская область Омская область Оренбургская область Орловская область Пензенская область Пермский край Приморский край Псковская область Республика Адыгея Республика Алтай Республика Башкортостан Республика Бурятия Республика Дагестан Республика Ингушетия Республика Калмыкия Республика Карелия Республика Коми Республика Крым Республика Марий Эл Республика Мордовия Республика Саха (Якутия) Республика Северная Осетия-Алания Республика Татарстан Республика Тыва Республика Удмуртия Республика Хакасия Ростовская область Рязанская область Самарская область Санкт-Петербург Саратовская область Сахалинская область Свердловская область Севастополь Смоленская область Ставропольский край Тамбовская область Тверская область Томская область Тульская область Тюменская область Ульяновская область Хабаровский край Ханты-Мансийский автономный округ – Югра Херсонская область Центр по обеспечению деятельности Казначейства России Челябинская область Чеченская Республика Чувашская Республика Чукотский автономный округ Ямало-Ненецкий автономный округ Ярославская областьРазмер шрифта AA

официальный сайт Казначейства России

например,

| О Казначействе |

| Новости и сообщения |

| Исполнение бюджетов |

| Финансовые операции |

| Иная деятельность |

| Прием обращений |

Расширенный поиск

Федеральное казначейство

официальный сайт Казначейства России

www. roskazna.ru

roskazna.ru

- Новости

- Анонсы мероприятий

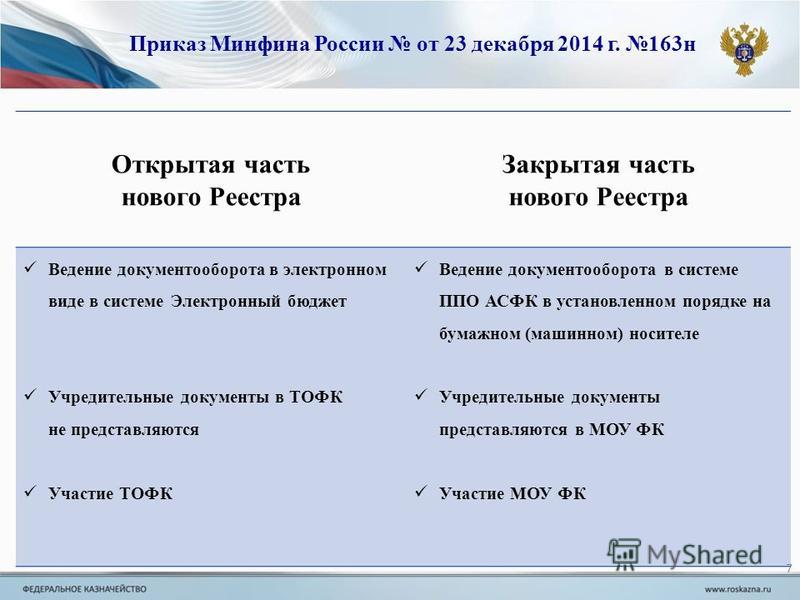

В разделе «ГИС/Электронный бюджет/Документы» размещен Приказ Минфина России от 23.12.2014 № 163н «О Порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса» в редакции приказа Минфина России от 08.12.2020 № 299н «О внесении изменений в Порядок формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, утвержденный приказом Министерства финансов Российской Федерации от 23 декабря 2014 г. № 163н».

Шина 12,00-16 8 н.

с. Л-163 Алтайшина

с. Л-163 АлтайшинаГлавная > Шины>Шина 12,00-16 8 н.с. Л-163 Алтайшина

Увеличить

| ID | 11230010021 |

| Цена | 11 390 руб |

| Типоразмер (мм) | 310-406 |

| Типоразмер (inch) | 12,00-16 |

| Типоразмер (dot) | |

| Производитель | АШК |

| Модель | Л-163 |

| Норма слойности | 8 |

| Индексы нагрузки/скорости | 126А6 |

| Артикул | Р00000346 |

| Тип (TT,TL) | Камерная |

| Комплектность | Покрышка и камера |

| Бренд | АШК |

| Серия | |

| Посадочный диаметр | 16 |

| Ширина профиля (мм) | 310 |

| Ширина профиля (дюйм) | 12 |

| Высота профиля | 0 |

| Наружный диаметр (мм) | 923 |

| Фактическая ширина профиля (мм) | 325 |

| Статический радиус (мм) | 411 |

| Путь за оборот (мм) | 0 |

| Рекомендуемый диск | W8 |

| Допустимые диски | 8. 00V 00V |

| Рисунок | |

| Вес шины (кг) | 36 |

| Конструкция | Диагональная |

| Применение | с/х |

| Норма загрузки фуры 82 м. куб. | 0 |

| Норма загрузки контейнера 40 фут. | 0 |

Описание шины

Диагональная шина от отечественного производителяБольше информации о продукте

Испытанная временем и показавшая хорошие эксплуатационные характеристики, шина 12,00-16 8 н.с. Л-163 рекомендуется на малое ведущее колесо для зерноуборочных комбайнов. Компактные габариты шины облегчают вождение между растениями не нанося им ущерба. Изготовлена из прочного каркаса и высококачественного сплава резины.Шина 12,4L-16 111А6 8 н.с….

Шина 12,00-16 130А6 Л-163БЦ…

Шина 13,0/75R16 130A6 Ф-276.

Шина 14,0/65-16 141А8 /…

Шина 12,4-16 121А8 10 н.с….

Шина 13,0/75-16 135А8 /…

Шина 14,0/65-16 145А8 14…

Шина 14,0/65-16 150A8 18…

Шина 12,00-16 IR-110 Tyrex…

Шина 11,00-16 н.с 10 Multi…

Шина 13,0/75-16 130A6 /.

..

..Шина 14,0/65-16 145А8 14…

Шина 13,0/75-16 142А8 14…

Шина 12,4L-16 111А6 8 н.с….

Шина 13,0/75-16 130A6 8…

Шина 13,0/75-16 141A6 14…

Шина 11,00-16 118A6 / 110A8…

Шина 14,0/65-16 142А8 14…

Шина 12,00-16 8 н.

с. 125A6…

с. 125A6…Шина 13,0/75-16 130A6 8…

Каталог

Предлагаемый новый код Sec. 163(n) и отмена распределения расходов для GILTI | McDermott Will & Emery

В этой колонке описывается новый предлагаемый код Sec. 163(n) и предлагаемое общее исключение распределения расходов на GILTI в Законе о восстановлении лучше («BBBA»). В этой колонке основное внимание уделяется версии BBBA, предложенной 3 ноября 2021 года.

Общее прекращение отнесения расходов к GILT I

BBBA в значительной степени отменит отнесение расходов к GILTI для целей налогового кредита за рубежом. В частности, BBBA заменит Code Sec. 904(b)(4), который предусматривает, что в случае отечественной корпорации и исключительно для целей ограничения иностранного налогового кредита в Кодексе Sec. 904(a) в отношении сумм, описанных в Code Sec. 904(d)(1)(A) (доход категории GILTI), налогооблагаемый доход налогоплательщика из источников за пределами США определяется путем распределения и распределения любых вычетов, разрешенных в соответствии с разделом Кодекса. 250(a)(2) (и любые вычеты, разрешенные в соответствии с разделом 164(a)(3) Кодекса для налогов, взимаемых с сумм, описанных в разделе 250(a)(2) Кодекса), на такой доход. Кроме того, другие отчисления могут быть отнесены к такому доходу категории GILTI только в том случае, если Секретарь определит, что такой отчисление непосредственно относится к такому доходу. Любые вычеты, которые, если бы не правила, описанные выше, были отнесены или отнесены к доходу категории GILTI, будут отнесены или отнесены только к доходу, полученному из источников в Соединенных Штатах (и не могут быть отнесены и отнесены, например, к иностранный источник, доход общей категории). С учетом очень ограниченного числа исключений, это фактически отменяет распределение и распределение расходов GILTI для целей налогового кредита за границей.

904(d)(1)(A) (доход категории GILTI), налогооблагаемый доход налогоплательщика из источников за пределами США определяется путем распределения и распределения любых вычетов, разрешенных в соответствии с разделом Кодекса. 250(a)(2) (и любые вычеты, разрешенные в соответствии с разделом 164(a)(3) Кодекса для налогов, взимаемых с сумм, описанных в разделе 250(a)(2) Кодекса), на такой доход. Кроме того, другие отчисления могут быть отнесены к такому доходу категории GILTI только в том случае, если Секретарь определит, что такой отчисление непосредственно относится к такому доходу. Любые вычеты, которые, если бы не правила, описанные выше, были отнесены или отнесены к доходу категории GILTI, будут отнесены или отнесены только к доходу, полученному из источников в Соединенных Штатах (и не могут быть отнесены и отнесены, например, к иностранный источник, доход общей категории). С учетом очень ограниченного числа исключений, это фактически отменяет распределение и распределение расходов GILTI для целей налогового кредита за границей. Как обсуждалось ранее, отнесение и распределение расходов по категории GILTI для целей иностранного налогового кредита ограничивает использование иностранных налоговых кредитов в отношении GILTI и часто приводит к налогообложению GILTI в США, даже если ставка иностранного налога превышает 13,125 процента.

Как обсуждалось ранее, отнесение и распределение расходов по категории GILTI для целей иностранного налогового кредита ограничивает использование иностранных налоговых кредитов в отношении GILTI и часто приводит к налогообложению GILTI в США, даже если ставка иностранного налога превышает 13,125 процента.

Добавление предлагаемого кода Разд. 163(n)

BBBA добавит новый код Sec. 163(n), который ограничивает сумму вычета процентных расходов (которые превышают процентный доход) «допустимым процентом» в размере 110 процентов от такого превышения. Допустимый процент представляет собой «распределяемую долю» отечественной корпорации в отчетных чистых процентных расходах группы (как указано в соответствующем финансовом отчете) над заявленными чистыми процентными расходами такой корпорации (как указано в бухгалтерских книгах и записях при подготовке соответствующей финансовой отчетности такой группы). Распределяемая доля отчетных чистых процентных расходов группы представляет собой отчетные чистые процентные расходы группы, умноженные на отношение EBITDA отечественной корпорации к EBITDA группы. Худшее из ограничений согласно Code Sec. 163(j) или Code Sec. 163(n)(1).

Худшее из ограничений согласно Code Sec. 163(j) или Code Sec. 163(n)(1).

Код Сек. 163(n) применим к отечественной корпорации, которая является членом многонациональной группы, готовящей консолидированную финансовую отчетность, и чьи средние чистые процентные расходы за трехлетний отчетный период превышают 12 миллионов долларов США в год. В отличие от предыдущих предложений, которые были бы ограничены дочерними компаниями групп с иностранными родителями в США, версия Code Sec. 163(n) будет применяться к американским корпорациям как с иностранными, так и с американскими компаниями.

В соответствии с новым кодом Sec. 163(o), сумма любых процентов, не разрешенных в качестве вычета по причине Раздела Кодекса. 163(j) или (n)(1) (в зависимости от того, что устанавливает более низкое ограничение в отношении такого налогового года) считается уплаченным или начисленным в последующем налоговом году (с неограниченным периодом переноса).

В качестве примера предположим, что EBITDA USCo составляет 50 процентов от EBITDA группы, и группа имеет отчетные чистые процентные расходы в размере 100 долларов США (согласно форме 10-K). Также предположим, что у USCo есть отчетные чистые процентные расходы в размере 100 долларов (согласно бухгалтерским книгам и записям при подготовке формы 10-K группы) и 100 долларов чистых процентных расходов для целей налогообложения в США. Распределяемая доля USCo в отчетных чистых процентных расходах группы составит 50 долларов США (EBITDA USCo/EBITDA группы × чистые процентные расходы группы в размере 100 долларов США). Допустимый процент также будет составлять 50 процентов (распределяемая доля USCo в отчетных чистых процентных расходах группы в размере 50 долларов США/сообщаемые чистые процентные расходы USCo в размере 100 долларов США). Таким образом, код Sec. 163(n) ограничит процентные расходы до 55 долларов (допустимый процент 50 процентов × 110 процентов × 100 долларов чистых процентных расходов для целей налогообложения в США), а 45 долларов процентных расходов переносятся на следующий год.

Также предположим, что у USCo есть отчетные чистые процентные расходы в размере 100 долларов (согласно бухгалтерским книгам и записям при подготовке формы 10-K группы) и 100 долларов чистых процентных расходов для целей налогообложения в США. Распределяемая доля USCo в отчетных чистых процентных расходах группы составит 50 долларов США (EBITDA USCo/EBITDA группы × чистые процентные расходы группы в размере 100 долларов США). Допустимый процент также будет составлять 50 процентов (распределяемая доля USCo в отчетных чистых процентных расходах группы в размере 50 долларов США/сообщаемые чистые процентные расходы USCo в размере 100 долларов США). Таким образом, код Sec. 163(n) ограничит процентные расходы до 55 долларов (допустимый процент 50 процентов × 110 процентов × 100 долларов чистых процентных расходов для целей налогообложения в США), а 45 долларов процентных расходов переносятся на следующий год.

Компромисс

Хотя добавление Кодекса гл. 163(n) не оформлен как замена распределения расходов GILTI, эти два положения слабо связаны. Для налогоплательщиков, имеющих избыточные налоги в категории GILTI, распределение расходов фактически запрещает вычет процентных расходов на каждый доллар процентных расходов, отнесенных и отнесенных к доходу категории GILTI. Как обсуждалось ранее, поскольку GILTI по сути представляет собой систему полного включения, странно применять ставки налога США на доходы иностранных дочерних компаний через систему налоговых кредитов за рубежом, особенно с учетом того, что распределение расходов часто приводит к налогообложению доходов с высокими налогами, а не с низкими. -налогооблагаемый доход. Напротив, Code Sec. 163(n) предусматривает прямой отказ от вычета процентных расходов. Законодатели, возможно, также рассматривали подход прямого запрета как более административный, чем распределение расходов в контексте перехода к применению Свода правил. 904(a) ограничение в зависимости от страны, налогооблагаемой единицы. Переход к ограничениям по странам и GILTI по странам будет чрезвычайно сложным, даже без ненужных сложностей с распределением расходов.

Для налогоплательщиков, имеющих избыточные налоги в категории GILTI, распределение расходов фактически запрещает вычет процентных расходов на каждый доллар процентных расходов, отнесенных и отнесенных к доходу категории GILTI. Как обсуждалось ранее, поскольку GILTI по сути представляет собой систему полного включения, странно применять ставки налога США на доходы иностранных дочерних компаний через систему налоговых кредитов за рубежом, особенно с учетом того, что распределение расходов часто приводит к налогообложению доходов с высокими налогами, а не с низкими. -налогооблагаемый доход. Напротив, Code Sec. 163(n) предусматривает прямой отказ от вычета процентных расходов. Законодатели, возможно, также рассматривали подход прямого запрета как более административный, чем распределение расходов в контексте перехода к применению Свода правил. 904(a) ограничение в зависимости от страны, налогооблагаемой единицы. Переход к ограничениям по странам и GILTI по странам будет чрезвычайно сложным, даже без ненужных сложностей с распределением расходов.

Последствия для бизнеса

В целом, код Sec. 163(n) окажет негативное влияние на крупных налогоплательщиков США со значительной задолженностью (перед третьими лицами или связанными сторонами), а корпоративная группа, в которую входит налогоплательщик США, имеет значительные зарубежные операции. Код гл. 163(n) увеличивает стоимость долгового финансирования для этих американских компаний и особенно влияет на американские компании в отраслях, которые полагаются на долговое финансирование. Влияние Code Sec. 163(n) может быть значительным. Например, в приведенном выше простом примере почти половина процентных расходов, понесенных корпорацией США, не допускается в течение года (независимо от того, является ли американская корпорация недостаточно капитализированной или нет). Если предполагаемая новая инвестиция в Соединенных Штатах будет частично финансироваться за счет нового долга американского члена группы, почти половина процентной ставки для этой предполагаемой инвестиции будет запрещена в соответствии с приведенными выше простыми фактами, что увеличит пороговую ставку для прибыльности. .

.

В отличие от Code Sec. 163(j), в иностранных юрисдикциях нет положения, похожего на Code Sec. 163(н). Многие из предложений по международному налогообложению в BBBA предназначены для согласования с концепцией 2 ОЭСР (например, переход к разделу по странам), а основа 2 ОЭСР не включает положение, аналогичное разделу Кодекса. 163(н). Налог является одним из многих соображений, и Code Sec. 163(n) может при определенных обстоятельствах подтолкнуть к офшорным заимствованиям либо за счет офшорных заимствований у третьих лиц, либо путем перекредитования американской компанией выручки иностранным филиалам.

Уважение к финансовому учету

Один интересный аспект нового кодекса гл. 163(n) представляет собой уважение к финансовому учету при расчете запрета на вычет процентов для целей федерального подоходного налога США. Например, как отмечалось выше, «распределяемая доля» корпорации в отчетных чистых процентных расходах группы основана на отношении EBITDA корпорации к EBITDA группы. EBITDA означает EBITDA5, как определено в финансовой отчетности группы (например, в форме 10-K) или как определено в бухгалтерских книгах и записях группы, которые используются при подготовке такой отчетности. Таким образом, EBITDA для этой цели означает EBITDA, определенную для целей финансового учета. Аналогичным образом, в соответствии с правилами финансового учета определяется «заявленный чистый процентный расход». Однако финансовый учет предназначен для учета политики, отличной от принципов налогообложения США, и могут быть преднамеренные различия между порядком финансового учета и налоговым режимом США в отношении процентного дохода, процентного расхода или EBITDA. Влияние уважения к финансовому учету для целей налогообложения очень важно в предлагаемом 15-процентном минимальном налоге на «скорректированную финансовую отчетность».

EBITDA означает EBITDA5, как определено в финансовой отчетности группы (например, в форме 10-K) или как определено в бухгалтерских книгах и записях группы, которые используются при подготовке такой отчетности. Таким образом, EBITDA для этой цели означает EBITDA, определенную для целей финансового учета. Аналогичным образом, в соответствии с правилами финансового учета определяется «заявленный чистый процентный расход». Однако финансовый учет предназначен для учета политики, отличной от принципов налогообложения США, и могут быть преднамеренные различия между порядком финансового учета и налоговым режимом США в отношении процентного дохода, процентного расхода или EBITDA. Влияние уважения к финансовому учету для целей налогообложения очень важно в предлагаемом 15-процентном минимальном налоге на «скорректированную финансовую отчетность».

Чтобы решить эти проблемы, Code Sec. 163 (n) (7) предусматривает, что Секретарь может издавать такие правила или другие инструкции, которые необходимы или подходят для выполнения целей Code Sec. 163(n), включая, среди прочего, положения или другие инструкции, которые разрешают или требуют корректировки сумм, отраженных в применимой финансовой отчетности. Еще неизвестно, как и в какой степени Казначейство будет осуществлять свои полномочия в соответствии с Кодексом Sec. 163(н)(7).

163(n), включая, среди прочего, положения или другие инструкции, которые разрешают или требуют корректировки сумм, отраженных в применимой финансовой отчетности. Еще неизвестно, как и в какой степени Казначейство будет осуществлять свои полномочия в соответствии с Кодексом Sec. 163(н)(7).

Дата вступления в силу

Изменения в распределении расходов и коде гл. 163(n) и (o) применяются к налоговым годам, начинающимся после 31 декабря 2022 г.

Заключение

Чтобы лучше понять налоговое влияние гл. 163(n) и (o), налогоплательщики могут захотеть лучше понять отчетность по процентным расходам, процентным доходам и EBITDA для целей финансового учета. Налогоплательщики должны смоделировать влияние новых Кодексов. 163(n) и (o) и общее удаление распределения расходов, чтобы определить влияние этих изменений на их конкретные факты.

[Просмотреть источник.]

Информационный бюллетень: Доводы в пользу прекращения размывания базы США за счет отчислений на избыточные проценты по номеру 163(n)

Ресурсы

Одно из ключевых положений Закона о восстановлении лучше (H.R. 5376) — то, что станет разделом 163(n) Налогового кодекса — защищает налоговую базу США, прекращая практику, при которой многонациональные корпорации делают чрезмерные процентные вычеты из налогооблагаемого дохода США, который не отражают соразмерные инвестиции на рынках США. Раздел 163(n) призван привлечь 27,9 миллиардов долларов в течение бюджетного окна — значительную сумму для восстановления лучше . Раздел 163(n) следует сохранить из соображений справедливости по отношению к предприятиям, ориентированным на внутренний рынок, и работающим семьям в США, а также для обеспечения того, чтобы международная налоговая реформа, включенная в программу Build Back Better, работала на всестороннее снижение стимулов к переводу прибыли и офшорных инвестиций. .

Раздел 163(n) останавливает несправедливое размывание налоговой базы США

Проблема :

- ed фонды как «U.

- В сочетании с возможностью перемещать высокомобильную прибыль в юрисдикции с низкими налогами транснациональные компании могут несправедливо увеличивать свою прибыль после уплаты налогов, одновременно разрушая налоговую базу США. Компании, которые обслуживают только рынок США, не могут этого сделать. Это несправедливо по отношению к этим местным предприятиям и наказывает работающие семьи, которые в конечном итоге вынуждены нести бремя подорванной налоговой базы.

Что делает Раздел 163(n)?

- В целом, Раздел 163(n) позволяет налогоплательщику США вычитать проценты в США, если они получают свой доход здесь — если они получают свой доход в других странах, то некоторые из этих процентных вычетов должны быть взятые в иностранном государстве, а не в США. Технически, для налогоплательщиков США, которые являются частью международной группы, они могут получать процентные вычеты в США в любом конкретном году в размере 110% от суммы, которую налогоплательщик получил бы, если бы налогоплательщик понес чистые расходы по долгу США.

были по существу пропорциональны отношению прибыли налогоплательщика в США (в частности, «EBITDA») к его глобальной EBITDA . Это уменьшает стимул к непропорциональному распределению долга между налогоплательщиками США для снижения налогов в США.

были по существу пропорциональны отношению прибыли налогоплательщика в США (в частности, «EBITDA») к его глобальной EBITDA . Это уменьшает стимул к непропорциональному распределению долга между налогоплательщиками США для снижения налогов в США. - Если Раздел 163(n) кажется вам знакомым, то это потому, что он был первоначально предложен республиканцами при разработке Закона о снижении налогов и занятости 2017 года , и от него отказались только после интенсивного корпоративного лоббирования. Это лоббирование также привело к тому, что в Соединенных Штатах были разрешены вычеты в отношении доходов, зарегистрированных за пределами Соединенных Штатов и освобожденных от налогов в США, что можно рассматривать как непрозрачную субсидию, которая еще больше поощряет злоупотребление долговой практикой в США

- Компании могут правильно распределить свой долг по своей деятельности, приносящей доход, и избежать проблем 163(n).

- 163(n) также не позволяет США субсидировать сбор иностранных налогов, что может произойти, если компании заинтересованы в том, чтобы казаться более прибыльными в иностранных налоговых юрисдикциях, поскольку здесь используются вычеты процентов по долгу.

Раздел 163(n) действует как часть комплексной международной налоговой реформы, направленной на прекращение вывода прибыли и перевода ее в офшоры

Раздел 163(n) является адресным комплиментом дружественным налогоплательщикам реформам в программе «Восстановление лучше, чем было» : Назад Better Act для предотвращения перемещения прибыли и офшоринга, в том числе в свете благоприятных для налогоплательщиков положений, включенных в Закон . При внедрении GILTI были введены правила распределения расходов для определения иностранных налоговых кредитов, чтобы частично помешать США эффективно субсидировать иностранные налоговые платежи. В некоторых обстоятельствах транснациональные корпорации могут потерять «полную» выгоду, предоставляемую путем распределения процентных вычетов на иностранный доход в соответствии с этими правилами. В соответствии с Законом о восстановлении лучше, налогоплательщики США, подпадающие под действие GILTI, могут полностью распределять косвенные расходы (включая проценты) на доход США при расчете налоговых льгот для иностранных государств. Это очень выгодное изменение для налогоплательщиков увеличивает доступные иностранные налоговые льготы и снижает налоговую базу США. Однако без разумных ограничений правила льготного распределения для налогоплательщиков в программе Build Back Better будут поощрять неправомерную практику вычета процентов транснациональными корпорациями в США[1]. Раздел 163(n) имеет узкую направленность и необходим для смягчения дополнительных налоговых льгот для транснациональных корпораций, предусмотренных Законом о восстановлении лучше, включая те, которые подлежат текущему налогообложению в США в соответствии с GILTI или иным образом.

В соответствии с Законом о восстановлении лучше, налогоплательщики США, подпадающие под действие GILTI, могут полностью распределять косвенные расходы (включая проценты) на доход США при расчете налоговых льгот для иностранных государств. Это очень выгодное изменение для налогоплательщиков увеличивает доступные иностранные налоговые льготы и снижает налоговую базу США. Однако без разумных ограничений правила льготного распределения для налогоплательщиков в программе Build Back Better будут поощрять неправомерную практику вычета процентов транснациональными корпорациями в США[1]. Раздел 163(n) имеет узкую направленность и необходим для смягчения дополнительных налоговых льгот для транснациональных корпораций, предусмотренных Законом о восстановлении лучше, включая те, которые подлежат текущему налогообложению в США в соответствии с GILTI или иным образом.

Раздел 163(n) также устраняет ключевой пробел в принципах «лучше, чем было» для иностранных транснациональных корпораций налоговая база США. Раздел 163(n) не касается малого бизнеса : Примечательно, что раздел 163(n) не распространяется на мелких налогоплательщиков. Например, чистые процентные расходы должны составлять в среднем 12 миллионов долларов США в течение 3 лет, чтобы положение применялось. Заемщики будут продолжать привлекать заемный капитал в США : Заемщики будут продолжать получать доступ к рынкам заемного капитала США, потому что: ниже). То, что нынешняя налоговая политика США делает долг еще «дешевле» в США, возможно, является плохо адресованной субсидией.  Например, транснациональные корпорации с иностранными родителями, не подпадающие под действие BEAT или GILTI, могут иметь повышенные стимулы (и неправомерную выгоду) для злоупотребления чрезмерными процентными вычетами в США без раздела 163(n). Неудивительно, что многие из тех самых фирм лоббируют раздел 163(n), чтобы защитить потенциально незаработанное преимущество.

Например, транснациональные корпорации с иностранными родителями, не подпадающие под действие BEAT или GILTI, могут иметь повышенные стимулы (и неправомерную выгоду) для злоупотребления чрезмерными процентными вычетами в США без раздела 163(n). Неудивительно, что многие из тех самых фирм лоббируют раздел 163(n), чтобы защитить потенциально незаработанное преимущество.  Налогоплательщик занимает средства в США. На каждый чистый доллар процентных расходов, который налогоплательщик США берет против дохода в США, он экономит 0,21 доллара на налогах. Если бы налогоплательщик надлежащим образом распределил проценты по своим международным инвестициям, он сэкономил бы только 0,05 доллара на налогах на 1 доллар распределенных процентов. Налогоплательщик явно заинтересован в том, чтобы злоупотреблять налоговой базой США, выделяя как можно больше процентов на доход США в соответствии с доступными в настоящее время гибкими правилами, при этом финансируя получение прибыли за границей. Налогоплательщики также заинтересованы в отказе от США в качестве своего налогового резидентства.

Налогоплательщик занимает средства в США. На каждый чистый доллар процентных расходов, который налогоплательщик США берет против дохода в США, он экономит 0,21 доллара на налогах. Если бы налогоплательщик надлежащим образом распределил проценты по своим международным инвестициям, он сэкономил бы только 0,05 доллара на налогах на 1 доллар распределенных процентов. Налогоплательщик явно заинтересован в том, чтобы злоупотреблять налоговой базой США, выделяя как можно больше процентов на доход США в соответствии с доступными в настоящее время гибкими правилами, при этом финансируя получение прибыли за границей. Налогоплательщики также заинтересованы в отказе от США в качестве своего налогового резидентства.  Даже для компании, выплачивающей очень высокую процентную ставку в 10%, потребуется кредитная линия или аналогичная сумма в размере 120 миллионов долларов.

Даже для компании, выплачивающей очень высокую процентную ставку в 10%, потребуется кредитная линия или аналогичная сумма в размере 120 миллионов долларов.