Методы оценки оборудования: Оценка стоимости машин и оборудования

alexxlab | 16.05.2023 | 0 | Разное

Оценка стоимости машин и оборудования

Главная → Услуги → Оценка → Информационные материалы → Оценка стоимости машин и оборудования

Сопутствующие услуги:

- Оценка оборудования

В данной статье описаны особенности работ по оценке стоимости машин и оборудования.

В своей работе оценщики используют различные виды стоимости. Назначение их не одинаково, и каждая из них рассчитывается по особому алгоритму. Поэтому для того чтобы получить качественный результат оценки, специалисту необходимо точно определиться с ее целями и правильно выбрать тот вид стоимости, который наиболее «уместен» в решении поставленного перед ним задания.

Оценка стоимости машин и оборудования — не исключение из общего правила. Однако этот вид оценочных работ имеет свою, особую специфику, о которой и пойдет речь в данной статье.

При проведении оценки довольно часто требуется определить рыночную стоимость машин и оборудования.

С рыночной стоимостью машин и оборудования тесно связаны такие понятия, как «цена» и «себестоимость», которые не тождественны и которые необходимо различать. Цена — это та денежная сумма, за которую можно приобрести объект в качестве товара у поставщика (продавца). Себестоимость же — это сумма средств, которую производитель затратил на изготовление станка, транспортного средства и т.д. Себестоимость играет очень важную роль в оценке рыночной стоимости машин и оборудования, а расчет ее имеет свои нюансы.

Машины и оборудование как оценочные объекты имеют весьма важную специфическую особенность — нередко они исключительны и узкоспециализированы, т.е. не имеют ни полных аналогов, ни прямых «конкурентов». Поэтому при оценке этих объектов может использоваться не рыночная стоимость, а так называемая «условно рыночная». В частности, к такому виду стоимости относятся:

- Стоимость замещения. Определяется путем сравнения со стоимостью аналогичной машины или станка в рыночных условиях. Учитывает износ оборудования.

- Стоимость воспроизводства. Рассчитывается по сумме затрат, необходимых для создания аналогичного объекта. Также учитывает износ.

- Стоимость существующего использования. Как следует из названия, она определяется текущими условиями и целями использования оборудования и технологических машин.

- Инвестиционная стоимость. Отражает, насколько доходен тот или иной объект для конкретного инвестора или конкретных инвестиционных целей. Показывает, насколько финансовые вложения в данный объект будут выгодными.

- Налоговая стоимость. Рассчитывается по бухгалтерским и налоговым нормам и служит для определения налоговой базы для расчета налога на имущество.

- Ликвидационная стоимость. Дает представление о том, за какую сумму можно будет продать оборудование в короткие сроки в условиях вынужденного отчуждения. При расчете используют ликвидационную скидку, которая тем больше, чем сложнее условия реализации оцениваемых машин и оборудования.

- Утилизационная стоимость. Если оборудование в силу своей изношенности уже невозможно продать целиком, то вычисляют, во сколько обойдется продажа его составляющих с учетом утилизации. Может быть даже отрицательной, если затраты на разбор/утилизацию объекта окажутся выше дохода от продажи составных частей или материалов.

- Учетная стоимость (или балансовая). Показывается в балансе предприятия. Имеет следующие подвиды: первоначальная стоимость, остаточная и восстановительная.

- Специальные виды стоимости. Определяются не на основании существующих стандартов оценки, а исходя их особых условий, закрепленных в ведомственных актах или зафиксированных в договоре об оценке. Характерный пример — расчет таможенной стоимости, определяемой стандартами ГТК РФ.

Методы оценки машин и оборудования

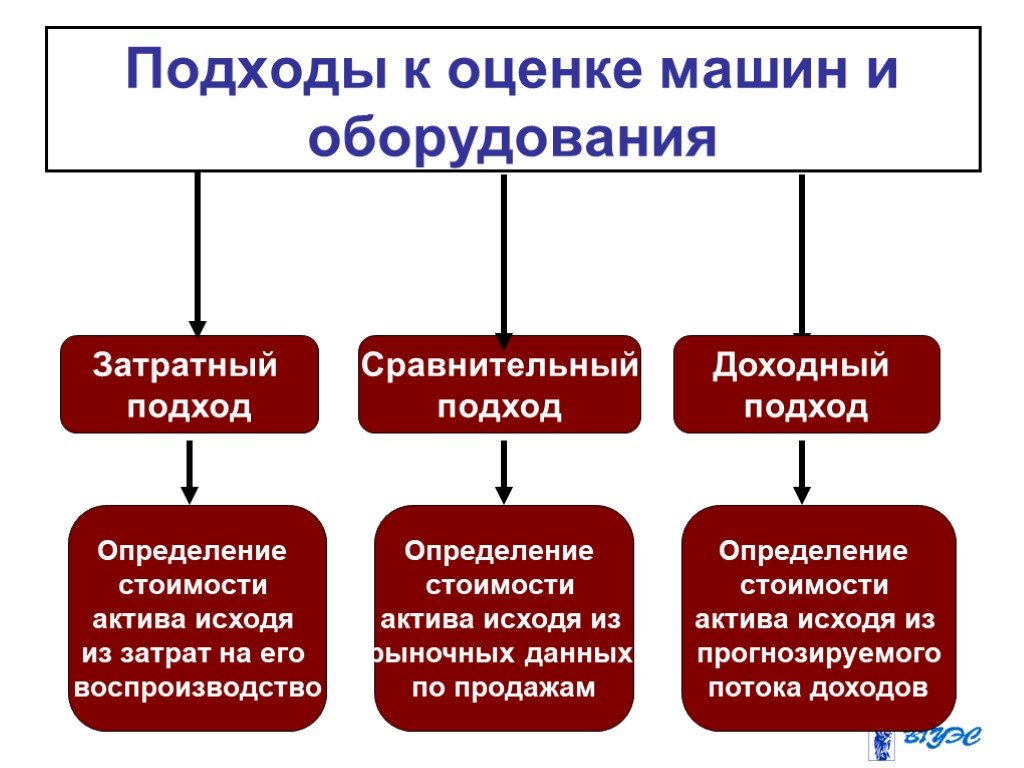

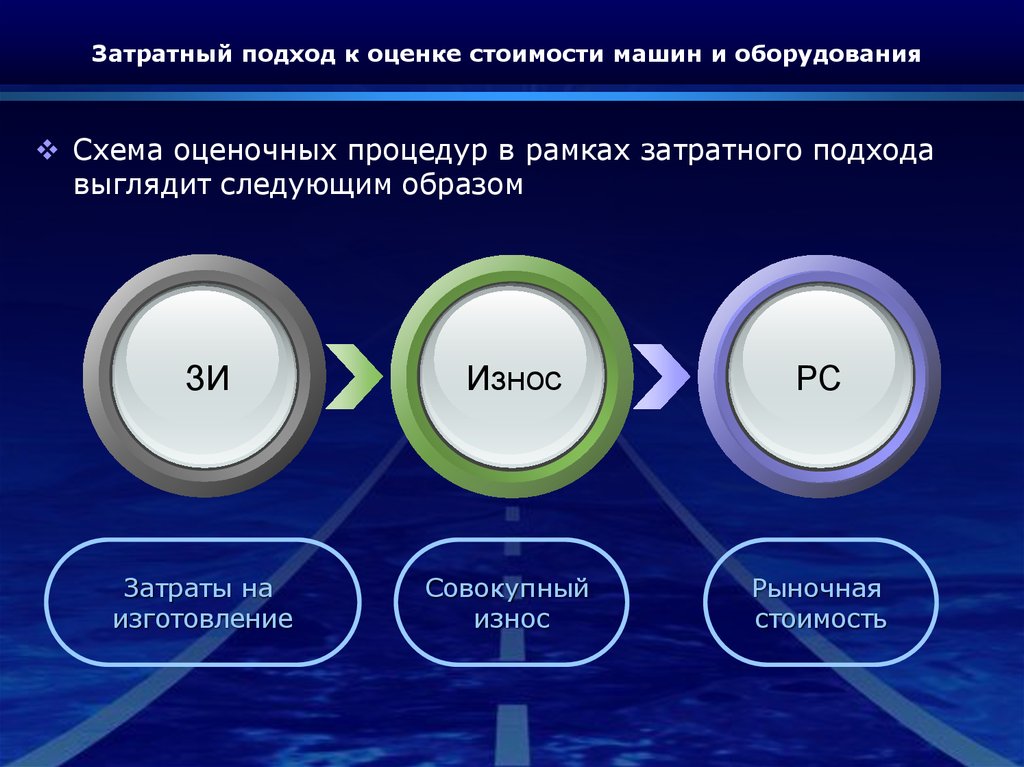

Для оценки стоимости машин и оборудования используются все основные методы (подходы): затратный, доходный и сравнительный.

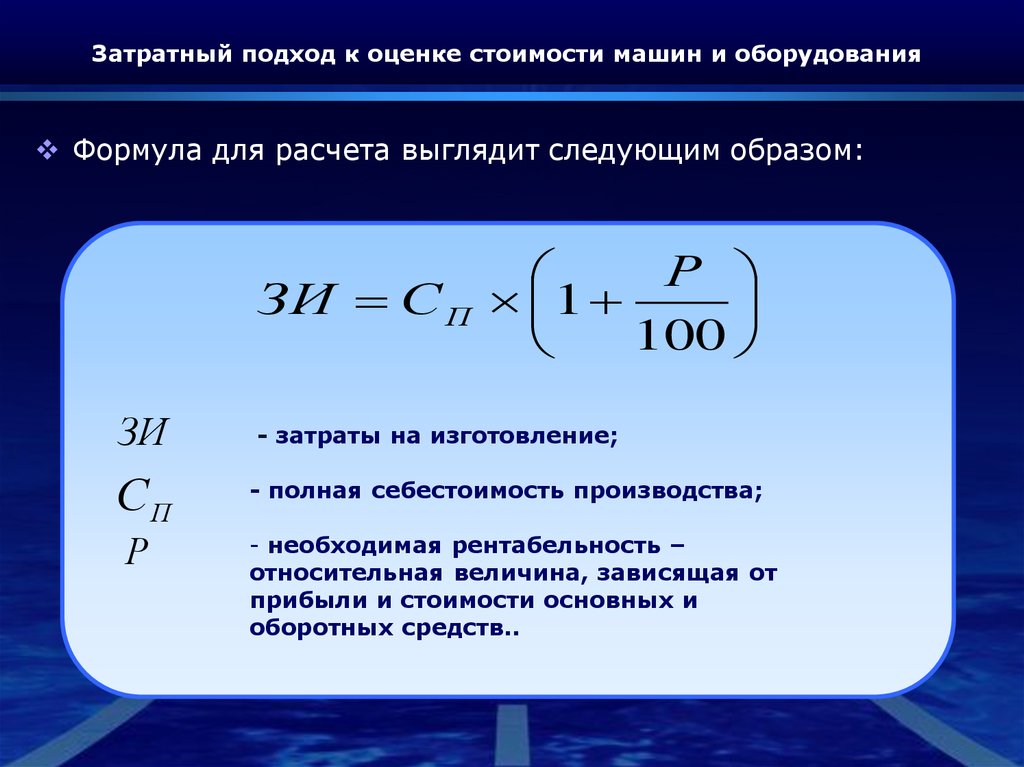

Затратный подход основан на определении суммы затрат на воспроизводство (создание точной копии) или замещение (создание неполного аналога, но выполняющего те же функции) объекта. Эти методы актуальны для специфического оборудования, которое изготовляется на заказ, недавно введенных в эксплуатацию объектов, планируемых машинных комплексов. В данном подходе учитывается фактический износ.

В данном подходе учитывается фактический износ.

При доходном подходе машины и оборудование оцениваются по потенциальному доходу, которые они способны принести. В этом случае определяется не только сумма будущих доходов, но и сумма будущих расходов с учетом моментов их получения (осуществления).

Сравнительный подход подразумевает определение стоимости машины или оборудования путем расчета цены на объект-аналог. При этом производится обоснованный отбор аналогов, корректируются их цены с учетом отличий от оцениваемого объекта и только потом вычисляется среднее стоимостное значение. Аналоги отбираются по совпадениям фрагментов наименований в названиях моделей и их описаниях, тождественности технических показателей, близости числовых значений характеристик. Для оценки стоимости таких объектов, как машины и оборудование, возможность применения сравнительного подхода всегда необходимо тщательно оценивать, поскольку аналогов может просто не оказаться.

В процессе оценки стоимости машин и оборудования принято использовать, как минимум, два метода. На основании полученных данных производят согласование расчетов для определения окончательного результата.

Выбор вида стоимости и подходов к оценке машин и оборудования в зависимости от ее целей

Одно и то же оборудование, в зависимости от целей оценки, может быть оценено с помощью различных методик, соответственно и результаты этих оценок будут разными. Разные могут быть и сами объекты: единицы оборудования (оценка россыпью), сразу несколько машин (оценка потоком) или целые технологические комплексы (системная оценка).

Ниже в таблице приведены наиболее распространенные случаи оценки, а также соответствующие им типы оценочных объектов, виды стоимости и подходы.

| Цели оценки | Тип объекта | Виды стоимости | Метод оценки |

| Переоценка основных фондов | Россыпь или поток | Бухгалтерская | Регламентируется нормативными актами |

| Купля-продажа | Система (если оборудование остается на прежнем месте), россыпь (если передвигается) | Стоимость существующего использования (системная оценка), рыночная (для оценки россыпью) | Затратный, доходный, сравнительный |

| Бизнес-план, инвестиции | Россыпь, система | Рыночная, инвестиционная | Сравнительный, доходный |

| Страхование | Россыпь, поток | Рыночная | Сравнительный, затратный |

| Определение доли в уставном капитале | Россыпь, поток | Рыночная | Сравнительный, затратный |

| Реорганизация | Россыпь, поток, система (чаще всего) | Инвестиционная | Затратный, доходный, сравнительный |

| Залог | Россыпь | Рыночная, ликвидационная | Затратный, доходный, сравнительный |

Принципы оценки стоимости машин и оборудования

- Влияние рыночной среды.

- Влияние факторов взаимодействия оцениваемого объекта с другими объектами и условий его функционирования.

- Влияние представлений потенциального собственника имущества.

К первой группе относятся принципы:

- Соответствия требованиям рынка. Например, могут рассматриваться рынки разных регионов, отраслей, групп потребителей и т.п. Так, машина или станок могут соответствовать требованиям южного климата, но ломаться в сильные морозы.

- Направленности на равновесные цены. Это означает, что при оценке следует ориентироваться на цены в точке равного спроса и предложения.

- Учета своеобразия конкуренции . Например, в условиях монопольного рынка цена может диктоваться монополистом или государством, в результате чего она значительно искажается. Степень монополизации и конкурентности рынка необходимо также обязательно учитывать.

- Подвижности стоимости. Следует всегда помнить, что результат оценки достоверен только на определенный временной интервал.

Чем больше прошло времени с ее осуществления, тем меньше можно опираться на ее результаты при принятии решений.

Чем больше прошло времени с ее осуществления, тем меньше можно опираться на ее результаты при принятии решений.

Вторая группа включает принципы:

- Формирования стоимости под влиянием производственных факторов. Машины и оборудование рассматриваются как часть производственного комплекса. Для расчета их доходности определяют их долю в прибыли всего предприятия.

- Вклада. Стоимость элементов, добавляемых к машинам для улучшения технических показателей их работы, учитывается не по сумме затрат на них, а по тому, насколько повышается прибыль, приносимая модернизированной единицей.

- Сбалансированности. Все объекты технологической линии должны соответствовать друг другу по техническим и иным характеристикам. Добавление «лишнего» звена не означает увеличения доходности комплекса.

- Эффективности. При оценке предполагается, что машины и оборудование используются оптимальным образом: согласно назначению, на полную мощность, максимально допустимое время работы и т.

д.

д.

И, наконец, третья группа содержит принципы:

- Полезности. Стоимость рассматривается в качестве производной от полезности: если машина или оборудование никому не нужны, то и продать их невозможно.

- Замещения. Предполагается, что оборудование можно продать по среднерыночным ценам. На этом принципе построен сравнительный метод оценки.

- Ожидания. При оценке рассматриваются инвестиционные возможности объекта в текущий момент времени, но с учетом будущей доходности. Этот принцип лежит в основе доходного оценочного подхода.

Дополнительные материалы об оценке машин и оборудования:

- Используемые классификаторы, направления и цели оценки, необходимые документы, средняя стоимость услуг по Москве и Санкт-Петербургу.

Методы оценки оборудования

Данная статья, открывающая цикл материалов по практике оценки машин и оборудования, направлена на упорядочение методов оценки машин и оборудования в зависимости от назначения оценки, характера (состава) исходных данных и времени, выделенного заказчиком на проведение работ по оценке

В настоящее время все более возрастает роль заключений об оценке имущественных прав, выполненных независимыми оценочными компаниями, при принятии собственниками либо менеджерами компаний различных управленческих решений в отношении основных средств (ОС) предприятия. Одним из трудных вопросов стоимостных оценок ОС является анализ влияния стоимости машин и оборудования на себестоимость продукции, налогообложение, величину чистых активов и другие показатели финансово-экономической деятельности предприятия.

Одним из трудных вопросов стоимостных оценок ОС является анализ влияния стоимости машин и оборудования на себестоимость продукции, налогообложение, величину чистых активов и другие показатели финансово-экономической деятельности предприятия.

Актуальность темы

Машины и оборудование (М и О) большинства российских предприятий сильно изношены. Значительная часть М и О по бухгалтерским данным имеет 100-процентный износ, однако активно эксплуатируется и, следовательно, имеет рыночную стоимость. Другая часть, напротив, практически не имея бухгалтерского износа, имеет фактически нулевую стоимость за счет функционального, морального и (или) экономического устаревания.

При большом количестве единиц машин и оборудования на предприятиях (от нескольких тысяч на средних предприятиях до десятков тысяч на крупных) особенно часто возникают вопросы определения стоимости как отдельных единиц, так и групп М и О (что гораздо чаще), а также всего парка машин и оборудования в целом. Важен не только вопрос величины стоимости на конкретную дату, но и прогноз изменения стоимости во времени, а также изменения стоимости после значительных дат (например, после дефолта и т. д.).

д.).

При этом собственник либо управляющий, как правило, имеет интуитивное представление о стоимости как отдельных ОС, групп, либо всех фондов целиком. Задача оценщика еще на этапе предпроектных работ по оценке – понять, насколько интуитивные представления заказчика совпадают с реальностью. В результате дальнейших работ по оценке подробные расчеты должны подтвердить выводы оценщика, полученные из экспресс-анализа. Одним из главных препятствий на пути оценщика, как правило, стоит невозможность получения полного перечня исходных данных (их более 50 наименований) и отсутствие однозначной идентификации объекта оценки.

Еще недалеко то время, когда вторичного рынка имущества практически не существовало, впрочем, как и первичного. После приобретения по разнарядке оборудования, оно, как правило, оседало у своего первого же владельца вплоть до списания. В редких случаях происходила смена владельца (так же, как и при его приобретении, осуществлявшаяся по распоряжению “сверху”). Оборудование передавалось безвозмездно “с баланса на баланс”, в лучшем случае оно продавалось по фиксированной расчетной цене – остаточной стоимости.

В настоящее время можно смело утверждать, что имущественный рынок, первичный и вторичный, действует и оборудование на нем является наиболее распространенным и активным товаром. Появился рынок – появилась потребность в оценке. Оценка в свою очередь выдвинула требования в четкой идентификации объектов оценки. Идентификация – это выявление технических характеристик и свойств объектов и отнесение их к определенному классу (группе) основных средств. Эта информация впоследствии служит исходными данными для расчетов стоимости объектов (табл. 1). Учитывая большое разнообразие и количество единиц оборудования даже в пределах одного среднего предприятия, очевидно, что эта задача стала одной из самых ответственных и трудоемких в процессе оценки.

Таблица 1.

Перечень исходных данных, используемых в различных методах оценки оборудования

- Однородный объект (аналог)

- Цена однородного объекта (аналога)

- Масса однородного объекта (аналога)

- Рентабельность однородного объекта (аналога)

- Объем однородного объекта (аналога)

- Площадь однородного объекта (аналога)

- Мощность однородного объекта (аналога)

- Производительность однородного объекта (аналога)

- Исходная цена оцениваемого объекта

- Базисная цена оцениваемого объекта

- Масса оцениваемого объекта

- Рентабельность оцениваемого объекта

- Объем оцениваемого объекта

- Площадь оцениваемого объекта

- Мощность оцениваемого объекта

- Производительность оцениваемого объекта

- Состав конструкции объекта оценки (устройства, блоки, агрегаты и т.

п.)

п.) - Цены всех частей, входящих в конструкцию оцениваемого объекта

- Индексы приведения исходной стоимости к базисной

- Индексы приведения стоимости на 01.01.95 к уровню цен по состоянию на 01.01.91

- Индексы приведения цен от базисного года к уровню на дату оценки

- Индекс цен производителей на продукцию черной металлургии

- Индекс цен производителя на продукцию цветной металлургии

- Индекс цен на продукцию электроэнергетики

- Индекс цен производителей на продукцию промышленности стройматериалов

- Индекс цен производителя на продукцию машиностроения

- Единые отраслевые укрупненные нормативы удельных затрат на материалы, комплектующие изделия, зарплату основных рабочих, косвенные расходы, приходящиеся на единицу измерения влияющего фактора

- Среднемесячная заработная плата в промышленности на исходный момент

- Среднемесячная зарплата в промышленности на дату оценки

- Собственные затраты производителя по сборке объекта из частей Объекты оценки машин и оборудования

- Группы сложности оцениваемых объектов или его составных частей

- Количество узлов в оцениваемом объекте

- Удельные затраты на изготовление и приобретение комплектующих изделий, приходящиеся на один “вход-выход”

- Удельная зарплата на один технологический узел

- Косвенные накладные расходы (% от основной заработной платы)

- Удельные затраты на комплектующие изделия (% от стоимости материалов)

- Коды ЕНАО оцениваемых объектов

- Время (месяц, год) зафиксированной исходной цены

- Структура и вид цены

- Цена товарного знака

- Стоимость дополнительных устройств

- Данные для определения годовой выручки

- Данные для определения годовых затрат

- Данные о стоимости зданий

- Данные о стоимости сооружений

- Данные о стоимости земли

- Реальная ставка дисконта

- Ставка капитализации для земли

- Нормативный срок службы объекта

- Фактический срок службы объекта

- Балансовая стоимость машинного комплекса

- Балансовая стоимость отдельных единиц оборудования

- Первоначальная цена объекта

Объекты оценки машин и оборудования

Рынок машин и оборудования широко структурирован, и каждая группа оборудования имеет свой сектор имущественного рынка. Значительная часть машин и оборудования в силу своей специфичности или специфичности производства, в котором оно занято, имеет ограниченный открытый рынок. В целом рынок машин и оборудования очень подвижен по сравнению с рынком недвижимости, что объясняется систематическим активным обновлением ассортимента машиностроительной продукции и выпуском более совершенных образцов взамен морально устаревших

Значительная часть машин и оборудования в силу своей специфичности или специфичности производства, в котором оно занято, имеет ограниченный открытый рынок. В целом рынок машин и оборудования очень подвижен по сравнению с рынком недвижимости, что объясняется систематическим активным обновлением ассортимента машиностроительной продукции и выпуском более совершенных образцов взамен морально устаревших

Принадлежащие предприятию и эксплуатируемые им машины и оборудование относятся к основным фондам и являют собой совокупность материально-вещественных ценностей, которые используются в течение длительного времени в натуральной форме в качестве средств производства.

Первичным объектом оценки является инвентарный объект – законченный предмет или комплекс предметов со всеми приспособлениями и принадлежностями, относящимися к оцениваемому объекту. В инвентарный объект, относящийся к силовым и рабочим машинам, производственному оборудованию, входят: фундамент, все приспособления к ним, принадлежности, приборы, индивидуальные ограждения и собственно сама машина или технологическое оборудование.

Таким образом, объектами оценки машин и оборудования могут быть:

- Функционально самостоятельные машины, агрегаты и установки;

- Технологические комплексы, объединяющие в соответствии с технологическим процессом технологические машины и вспомогательные устройства в поточные и автоматические линии;

- Машинный или станочный парк производственного структурного подразделения, представляющий собой совокупность инвентарных объектов.

Машины и оборудование по выполняемому ими назначению в хозяйственной деятельности определяются как активная часть основных фондов, а недвижимость (здания и сооружения) – как пассивная часть.

Виды рыночной стоимости машин и оборудования

Конечная цель оценки – расчет на конкретную дату обоснованной стоимости объектов – в существенной мере зависит также от ситуации на рынке. В зависимости от ситуации в экономической, политической, торговой и производственной сферах возникает потребность в определении различных видов стоимости. Ситуация оценки – это конкретные обстоятельства и условия, вызвавшие необходимость оценки.

Ситуация оценки – это конкретные обстоятельства и условия, вызвавшие необходимость оценки.

Оценка стоимости оборудования и машин обычно требует оценки таких видов стоимости, как рыночная стоимость, стоимость первоначальная, восстановительная, остаточная, ликвидационная, утилизационная и страховая.

Понятие рыночной стоимости лежит в основе всей оценочной деятельности. Определение этого вида стоимости сформулировано в Федеральном законе “Об оценочной деятельности в Российской Федерации”: “под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме”.

Международная практика оценки машин и оборудования предполагает использование трех видов рыночной стоимости:

- обоснованная рыночная стоимость при продолжающемся использовании;

- обоснованная рыночная стоимость установленного оборудования;

- обоснованная рыночная стоимость при перемещении.

В оценке машин и оборудования часто задача оценки может состоять в оценке только стоимости воспроизводства или стоимости замещения объекта.

Стоимость воспроизводства объекта оценки – сумма затрат в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Стоимость замещения объекта оценки – сумма затрат на создание объекта, идентичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки с применением идентичных материалов и технологии, с учетом износа объекта оценки.

Инфляция и другие структурные сдвиги в экономике приводят к тому, что основные фонды предприятий обесцениваются. Не обеспечиваются нужные объемы накоплений средств для воспроизводства основных фондов.

Не обеспечиваются нужные объемы накоплений средств для воспроизводства основных фондов.

Основным назначением стоимости воспроизводства и стоимости замещения является начисление бухгалтерского износа (амортизации), расчет налогов и статистический учет национального богатства. Для того чтобы избежать искажений действительных значений этих величин, необходима регулярная переоценка основных фондов.

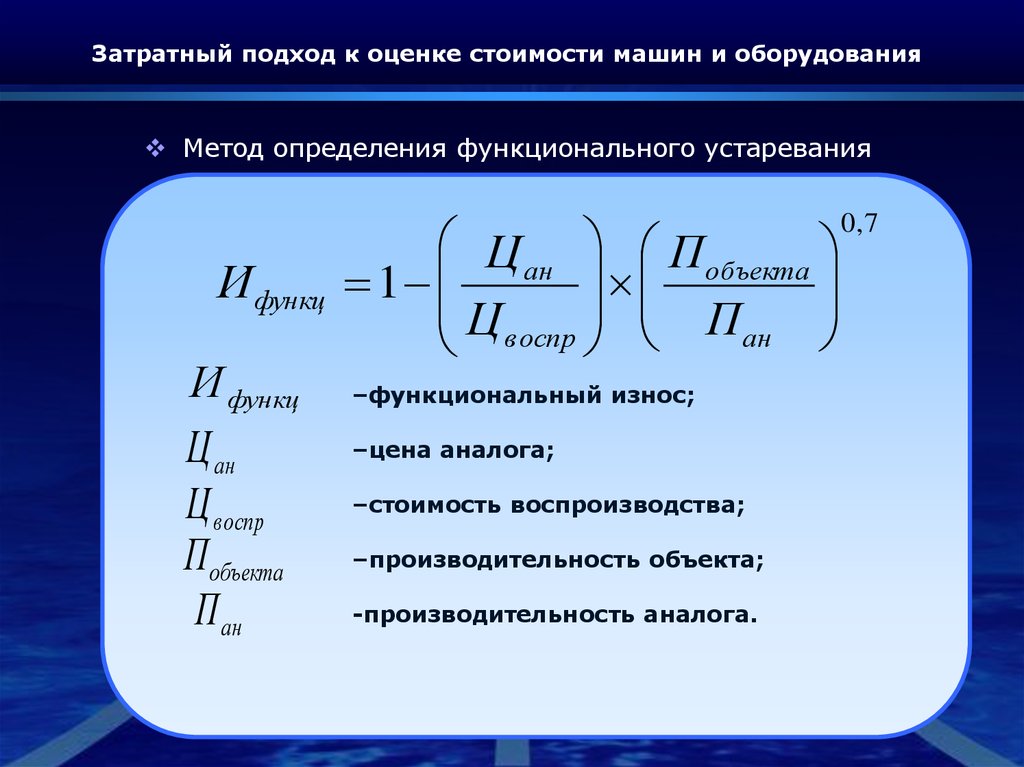

Для того чтобы определить полную стоимость замещения или воспроизводства, необходимо учитывать износ: именно он определяет потерю стоимости объекта в процессе эксплуатации. Снижение стоимости вследствие частичной потери работоспособности из-за физического старения объекта называется физическим износом.

Снижение стоимости, связанное с потерей, уменьшением конкурентоспособности на рынке, называют моральным износом; он определяется одномоментно с появлением объекта-конкурента.

Снижение стоимости в связи с изменением экономической, социальной или политической ситуации носит название внешнего или экономического износа (устаревания).

Оценка износа является важным аспектом оценочного процесса, но требует отдельного всестороннего рассмотрения, которое в рамках данной статьи не предусмотрено. Задачей же статьи является изложение преимуществ возможного визуального сопоставления условий информационной обеспеченности оценочных расчетов по известным методам с целью выбора метода, позволяющего наиболее легко и быстро осуществить расчеты для оперативной оценки машин и оборудования с учетом имеющейся у оценщика информации (часть II, III).

Схемы алгоритмов расчета стоимости М и О по затратному, сравнительному и доходному подходам и соответствующим им методам будут приведены в следующем номере.

М.Есин, М.Кислый

Полезные ссылки по теме

Оценка подержанного оборудования | 5 советов по определению рыночной стоимости

Вы ищете ближайший ко мне пункт оценки подержанного оборудования? Если вы пытаетесь определить справедливую рыночную стоимость оборудования в Калифорнии, у нас есть пять советов в этом руководстве, которые помогут вам сделать процесс не только плавным, но и последовательным, независимо от того, сколько оборудования задействовано.

1. Понимание общих методов оценки подержанного оборудования

Есть три основных метода оценки подержанного оборудования: сравнение продаж, себестоимость и прибыль. Каждый из них имеет свои преимущества и недостатки. Затратный подход является одним из наиболее популярных методов оценки. Подход прост: сколько будет стоить замена рассматриваемого оборудования? Оттуда оценщик смотрит на возраст оборудования, механические проблемы и факторы устаревания.

Доходный подход немного отличается. Вместо того, чтобы смотреть на стоимость, оценщик должен использовать имеющиеся данные, чтобы определить текущую доходную стоимость рассматриваемого оборудования. Как вы понимаете, очень важны надежные конкретные данные о способности актива приносить доход.

Последним методом является сравнение продаж, при котором для определения стоимости используются недавние продажи конкретного оборудования. Каждое сравнение требует предельной конкретики, чтобы получить справедливую рыночную стоимость.

2. Узнайте о различиях между типами оценочных форм

Существует два виды отчетов об оценке машин и оборудования: настольная версия и сводный отчет. Настольный отчет является подробным, но сбор данных — это другой процесс. Действительно, оценщик не смотрит непосредственно на рассматриваемое оборудование. Нет физического посещения; вместо этого оценщик рассмотрит информацию, предоставленную владельцем, и проведет свое исследование.

Когда Сертифицированный оценщик машин и оборудования выполняет настольный отчет, он по-прежнему соответствует всем федеральным и государственным нормам. Отсутствие физической инспекции не меняет достоверности сводного отчета.

Сводный отчет включает в себя физический осмотр машины, независимое исследование и оценщика, включая оценку каждой единицы оборудования, указанного отдельно. В документе также будет общая оценка, включающая все оборудование, сгруппированное вместе.

3. Понимание того, что влияет на оценку подержанного оборудования

Оценка подержанного оборудования — это больше, чем просто произвольный выбор оценки, которая выглядит хорошо на бумаге. Вместо этого в игру вступают несколько факторов.

условия, влияющие на оценку оборудования.

Вместо этого в игру вступают несколько факторов.

условия, влияющие на оценку оборудования.

Одним из наиболее важных факторов, влияющих на оценку оборудования, является время на рынке. Даже самое востребованное оборудование может простоять какое-то время, если рынок просто переживает период, когда деньги не обращаются на высоком уровне. Глубокая рецессия сдерживает покупки, поскольку неопределенность заставляет покупателей ждать, пока не улучшатся рыночные условия, чтобы возобновить покупки.

Одним из часто упускаемых из виду факторов в процессе оценки машин и оборудования является цепочка владения, также известная как право собственности. Четкое название представляет собой максимальную уверенность покупателя; у них есть доказательства того, что оборудование не только существует, но и что вы являетесь его полноправным владельцем.

Если рассматриваемое имущество обременено залогом или другими правовыми титулами, покупка оборудования значительно усложняется.

4. Следите за процессом с сертифицированным оценщиком оборудования

Когда вы садитесь и разговариваете с оценщиком, процесс состоит из нескольких этапов. Например, официальная оценка оборудования включает в себя договор найма. Здесь не только устанавливается соглашение о совместном партнерстве в оценке, но и оценщик также строит вещи на основе согласованного объема работ.

Подумайте о процессе так: между вами и оценщиком заключается соглашение. Оценщик предлагает вам свой опыт, но, в свою очередь, вы должны конкретно указать, какой тип оценки вы ищете. Большинство владельцев бизнеса ищут справедливую рыночную оценку определенного оборудования.

В договоре должно быть указано все имущество, включая оборудование, которое в первую очередь нуждается в оценке. Полный перечень оборудования, тип оценки, предполагаемое использование оценки и объем работ являются частью соглашения.

Цель оценки проявляется на нескольких уровнях. Оценка от

СЭВ

пригодится не только при продаже оборудования, но и в случае развода. Наличие четких оценок, подкрепленных вескими доказательствами, необходимо судье для определения того, как следует распределять активы.

Оценка от

СЭВ

пригодится не только при продаже оборудования, но и в случае развода. Наличие четких оценок, подкрепленных вескими доказательствами, необходимо судье для определения того, как следует распределять активы.

5. Помните о важности услуг по оценке оборудования

Важно помнить, что покупка и продажа оборудования являются серьезными событиями, которые влекут за собой серьезные налоговые последствия. В случае аудита документация и экспертиза могут сделать разницу между серьезным налоговым штрафом и аудитом, который просто станет неудобством. Сертифицированный оценщик машин и оборудования (CMEA) является единственной квалифицированной стороной, признанной IRS.

Расхождения в продажах оборудования часто возникают из-за людей с минимальным опытом оценки оборудования. Даже если они профессионально оценивают другие предметы, этот опыт на самом деле не переносится на оборудование.

Не собираюсь с

квалифицированный специалист

открывает значительную ответственность и риск для компаний всех размеров. СЭВ — единственные лица, которые могут предложить в суд нужные документы и принять эти документы в качестве доказательств. Если вам когда-либо придется защищать свои выводы или подтверждать свои собственные записи, крайне важно иметь подходящего профессионала в суде.

СЭВ — единственные лица, которые могут предложить в суд нужные документы и принять эти документы в качестве доказательств. Если вам когда-либо придется защищать свои выводы или подтверждать свои собственные записи, крайне важно иметь подходящего профессионала в суде.

Наличие надлежащей оценки также проясняет отношения между вами и страховыми компаниями в случае убытка. Знание справедливой рыночной стоимости и стоимости замены рассматриваемого оборудования дает вам надежную опору, если страховая компания занижает стоимость активов.

В случае оборудования, непосредственно связанного с доходом, подача заявления об утрате возможности использования намного проще, если вы должным образом документально зафиксировали расчетный ожидаемый доход от этого оборудования.

Как видите, научиться оценивать оборудование недостаточно, хотя это отличное начало. Сертифицированные оценщики оборудования и машин владеют ключом не только к оценке, но и к документу, который может выдержать проверку.

Наличие квалифицированной третьей стороны, объявляющей стоимость оборудования и машин, намного лучше для покупателей, чем простое согласие на любую цену, которую вы устанавливаете на оборудование.

Если вы решили оценить б/у технику а затем продать свой бизнес сейчас или в течение следующих шести месяцев, нажмите здесь, чтобы начать работу с этой быстрой и простой формой, чтобы мы могли лучше понять ваши болевые точки и определить приоритеты вашего запроса с RBS Advisors.

Перейти к следующей статье: Часть руководства, чтобы помочь с оценка машин и оборудования в серии «Калифорния» ->

Оценка оборудования: все, что вам нужно знать

Опубликовано Valentiam Group 10 августа 2020 г.

При оценке коммерческих активов часто требуется оценка оборудования. В зависимости от типа бизнеса, Субъект компании может иметь значительные активы оборудования — производственное оборудование, транспортные средства, инструменты и другие активы, используемые в повседневной деятельности компании.

Существует несколько причин, по которым компании может потребоваться оценка оборудования. Возможно, потребуется установить стоимость для целей страхования или для покупки или продажи. Оценка налога на имущество основана на текущих значениях, поэтому компания может также запрашивать периодическую оценку оборудования по мере его старения; амортизация может позволить компании уменьшить налоговую оценку. (Отправьте твит!)

Оценка оборудования — это трехэтапный процесс, в котором используются стандартные подходы к оценке. В этой статье мы рассмотрим, как оценить бывшее в употреблении оборудование и виды оценки оборудования.

Загрузите наш бесплатный контрольный список

для оценки бизнеса , чтобы узнать об информации, необходимой для расчета точной и всесторонней оценки активов вашего бизнеса.3 этапа оценки оборудования

Независимо от причины оценки оценщики выполняют следующие три этапа для определения стоимости оборудования:

Определите оборудование, подлежащее оценке, и соберите соответствующую информацию по каждой единице, включая дату покупки, цену покупки и балансовую стоимость оборудования в балансе и начисленную амортизацию.

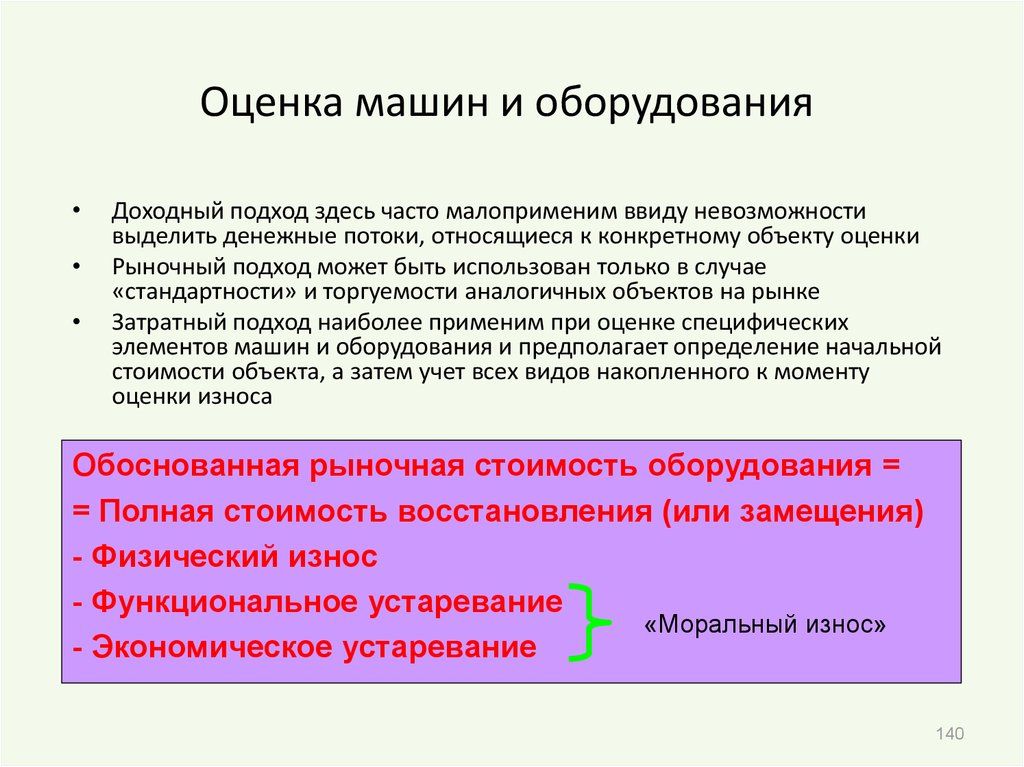

Применить соответствующий метод или методы оценки. Существует два полезных метода оценки оборудования: подход к сравнению продаж (эквивалентный рыночному подходу) и подход затрат .

Используя метод сравнения продаж , оценщик пытается установить текущую действующую ставку для аналогичного оборудования, просматривая списки дилеров и аукционные цены и общаясь с продавцами, чтобы получить представление о вероятной цене продажи оборудования в текущем состоянии. . Очевидным недостатком этого подхода является то, что для проведения сравнений требуется относительно активный рынок. Для такого оборудования, как тракторные прицепы, рынок, вероятно, будет достаточно активным, чтобы установить стоимость, но для специализированной техники может потребоваться другой подход.

Затратный подход — это другой метод, используемый для оценки оборудования. С точки зрения того, как определить справедливую рыночную стоимость оборудования, при использовании затратного подхода оценщик определяет, какова будет текущая новая восстановительная стоимость, а затем вносит коррективы для учета физического, функционального и экономического устаревания оцениваемого оборудования.

Например, чтобы получить новую восстановительную стоимость, оценщик может посмотреть на покупную цену оборудования, а затем увеличить ее с помощью индекса инфляции, чтобы получить то, сколько будет стоить оборудование, если оно будет приобретено новым сегодня. Затем применяются поправки на устаревание, чтобы получить текущую стоимость.

Например, чтобы получить новую восстановительную стоимость, оценщик может посмотреть на покупную цену оборудования, а затем увеличить ее с помощью индекса инфляции, чтобы получить то, сколько будет стоить оборудование, если оно будет приобретено новым сегодня. Затем применяются поправки на устаревание, чтобы получить текущую стоимость.Доходный подход не используется при оценке оборудования, поскольку трудно отнести денежные потоки к отдельным единицам оборудования.

Применить суждение для определения стоимости. Если рынок для оцениваемого типа оборудования достаточно активен, метод сравнения продаж обеспечит наиболее точную стоимость оборудования. ASC 820 придает наибольшее значение котируемым ценам на активных рынках для идентичных активов, поэтому для единицы оборудования, на котором существует активный рынок, по умолчанию используется значение, полученное с помощью метода сравнения продаж.

Если рынок недостаточно активен для определения окончательной стоимости, следует применять затратный подход.

Стоимость, полученная с помощью затратного подхода, может быть сопоставлена с ограниченными доступными рыночными данными, и стоимость может быть определена путем усреднения значений, полученных в результате двух типов оценки оборудования, или с помощью какого-либо другого разумного метода взвешивания.

Стоимость, полученная с помощью затратного подхода, может быть сопоставлена с ограниченными доступными рыночными данными, и стоимость может быть определена путем усреднения значений, полученных в результате двух типов оценки оборудования, или с помощью какого-либо другого разумного метода взвешивания.Суждение является важным фактором при определении окончательной стоимости, поскольку оценщик должен принять во внимание другие расходы, которые покупатель понесет при покупке оборудования: расходы на разборку, доставку и повторную сборку крупных стационарных единиц; оборудование повлияет на ценность для потенциального покупателя. На активном рынке цены отражают эти затраты. Когда рынок недостаточно активен, эти дополнительные затраты необходимо учитывать при определении стоимости оборудования.

Хотя при оценке оборудования используются некоторые из тех же основных методов оценки, которые используются при оценке бизнеса для определения стоимости оборудования для бизнеса, как отмечалось выше, здравый смысл со стороны специалиста по оценке также имеет решающее значение при определении справедливой стоимости оборудования.