Сч у – Что такое Р/С и кор счет в реквизитах 2019

alexxlab | 26.08.2019 | 0 | Разное

счёт — Толковый словарь Ожегова

СЧЁТ, а (у), на счёте и на счету, мн. счета, ов, м.

1. см. счесть и считать1.

2. ед. Результат чего-н. (напр. игры), выраженный в числах. Закончить матч со счётом 3:1. Какой с.?

3. Документ с указанием причитающихся денег за отпущенный товар, за выполненную работу. Подать с. Уплатить по счетам.

4. Документ, отражающий состояние финансовых расчётов и обязательств, фиксирующих наличие денежных вкладов. Открыть с. в банке. Записать на чей-н. с. На счету учреждения что-н. Закрыть с. (изъять вклад или прекратить выплату по счёту).

• Без счёту или счёту нет кому-чему (разг.) очень много.

В конечном или последнем счёте в конце концов, в итоге.

В счёт

За счёт кого-чего 1) перенося оплату на кого-что-н. Ремонт за счёт учреждения; 2) предлог с род. п., используя что-н. для чего-н. Экономия за счёт сокращения штатов.

За счёт того что, союз благодаря тому что, из-за того что. Справился с заданием за счёт того, что много работал.

На счёт чей 1) на чьин. средства, деньги. Угощаться на чужой счёт; 2) в отношении кого-н., касаясь кого-н. Принять намёк на свой счёт.

На этот счёт (разг.) в отношении этого, по поводу этого. На этот счёт существуют разные мнения.

На счету 1) принимается в расчёт, учитывается (разг.). Каждая копейка на счету;

2) у кого, о том, что сделано кем-н., у кого-н. На счету хирурга сотни операций.На хорошем ( плохом) счету кто считается хорошим (плохим). Этот специалист на хорошем счету у руководства.

Не в счёт не принимается в расчёт, во внимание. Мелкие погрешности не в счёт.

Терять счёт кому-чему о том, кого-чего-н. очень много, невозможно сосчитать. Терять счёт неудачам.

По большому счёту исходя из самых строгих требований. Разговор идёт по большому счёту.

Ровным счётом (разг.) ровно столько, не больше и не меньше. Ровным счётом ничего (т. е. совсем ничего).

Источник: Толковый словарь Ожегова и Шведовой на Gufo.meМеханические свойства серого чугуна

В (табл. 1) — приведены механические свойства и рекомендуемый химический состав серого чугуна по ГСТ 1412-85, а в (табл. 2) — некоторые, не предусмотрены этим стандартам свойств чугуна. В общем случае, чем меньше графита, мельче и благоприятнее по распределению его включения, дисперснее перлит, мельче эвтектическое зерно, тем выше указанные свойства. Однако если σв, τ-1, τтв, φ зависят как от графита, так и 1 металлической основы, то Е — главным образом от графита, а НВ — почти полностью от структуры металлической основы. Малая чувствительность серого чугуна к надрезам иллюстрируется следующими данными по сопротивлению усталости чугуна при вибрации:

| σв, МПа | 140 | 175 | 210 | 255 | 300 |

|---|---|---|---|---|---|

| σ-1 , МПа: без надреза |

65 | 84 | 105 | 140 | 163 |

| с надрезом | 65 | 80 | 95 | 120 | 130 |

| Чугун | σв, МПа | Твердость HB∗10-1, МПа | Мас. доля элементов, % | ||||

|---|---|---|---|---|---|---|---|

| C | Si | Mn | P | S | |||

| не более | |||||||

| СЧ10 | 98 | 143-229 | 3,5-3,7 | 2,2-2,6 | 0,5-0,8 | 0,3 | 0,15 |

| СЧ15 | 147 | 163-229 | 3,5-3,7 | 2,0-2,4 | 0,5-0,8 | 0,2 | 0,15 |

| СЧ18 | 176 | 170-241 | 3,4-3,6 | 1,9-2,3 | 0,5-0,7 | 0,2 | 0,15 |

| СЧ20 | 196 | 170-241 | 3,3-3,5 | 1,4-2,2 | 0,7-1,0 | 0,2 | 0,15 |

| СЧ21 | 206 | 170-241 | 3,3-3,5 | 1,4-2,2 | 0,7-1,0 | 0,2 | 0,15 |

| СЧ24 | 235 | 170-241 | 3,2-3,4 | 1,4-2,2 | 0,7-1,0 | 0,2 | 0,15 |

| СЧ25 | 245 | 180-250 | 3,2-3,4 | 1,4-2,2 | 0,7-1,0 | 0,2 | 0,15 |

| СЧ30 | 294 | 181-255 | 3,0-3,2 | 1,0-1,3 | 0,7-1,0 | 0,2 | 0,12 |

| СЧ35 | 343 | 197-269 | 2,9-3,0 | 1,0-1,1 | 0,7-1,1 | 0,2 | 0,12 |

Чугуны марок СЧ25 И выше обычно модифицируют FeSi. Для них содержание Si в таблице дано после введения модификатора.

| Чугун | При растяжении | При сжатии | ||||||

|---|---|---|---|---|---|---|---|---|

| E∗10-3, МПа | δ, % | σ-1p, МПа | σc, МПа | E∗10-3, МПа | μ | ψ, % | δ-1c, МПа | |

| СЧ10-СЧ18 | 60-80 | 0,2-1,0 | 50-70 | 500-800 | 65-90 | 0,28-0,29 | 20-40 | 70-90 |

| СЧ20-СЧ30 | 85-125 | 0,4-0,65 | 90-115 | 850-1000 | 93-130 | 0,28-0,29 | 15-30 | 120-145 |

| СЧ30-СЧ35 | 125-145 | 0,65-0,9 | 115-140 | 1000-1200 | 130-155 | 0,28-0,29 | 15-30 | 145-170 |

| Чугун | При кручении | При срезе | φ, %, при вибрации с нагрузкой, равной 1/3σ0,2 | αн, кДж/М2 | При изгибе | |||

|---|---|---|---|---|---|---|---|---|

| τв, МПа | τ-1, МПа | τв, МПа | G∗10-3, МПа | σ-1, МПа | σи, МПа | |||

| СЧ10-СЧ18 | 240-320 | 60-80 | 150-220 | 40-44 | 30-32 | 40-70 | 58-66 | 240-360 |

| СЧ20-СЧ30 | 280-360 | 100-120 | 250-355 | 45-54 | 80-100 | 67-133 | 400-500 | |

| СЧ30-СЧ35 | 360-400 | 120-140 | 355-400 | 54-64 | 23-25 | 80-90 | 133-155 | 500-540 |

φ – циклическая вязкость, характеризующая скорость затухания вибрации, а значит чувствительность к надрезам.

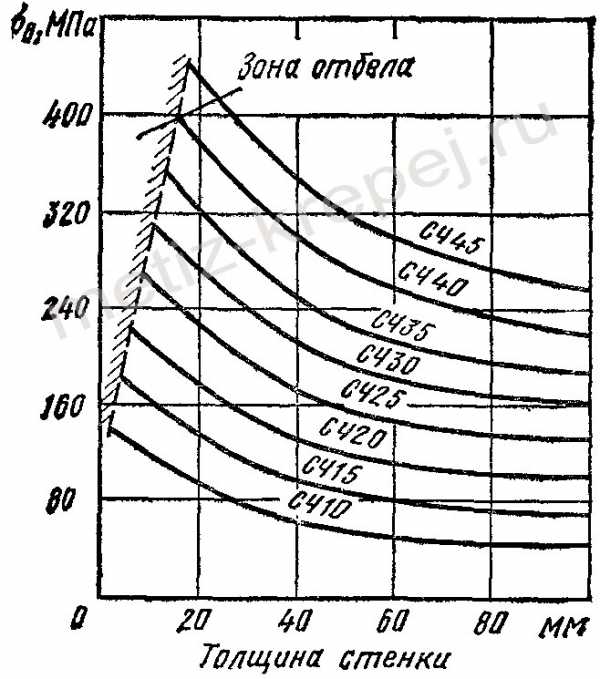

Влияние легирующих элементов на механические свойства чугуна марок СЧ показано на рис. 1, а изменение прочности серого чугуна в зависимости от толщины стенки отливки, получаемой в песчаной форме — на рис. 2.

Для различных групп отливок путем варьирования содержания химического состава основных элементов и легирования чугуна небольшими добавками обеспечивают комплекс оптимальных эксплуатационных свойств. Так, для блоков цилиндров карбюраторных двигателей чугун легируют Сr (0,2— 0,5 %) и Ni (до 0,2 %), а для автомобильных дизелей дополнительно Си (0,2—0,4%). Необходимые свойства Для тракторных двигателей обеспечивают повышенным (до 1,4 %) содержанием Мn.

Гильзы карбюраторных двигателей изготовляют из чугуна СЧ25 с обычным (0,14%) и повышенным (0,17— 0,22 %) содержанием фосфора.

Для ребристых цилиндров двигателей воздушного охлаждения используют чугун, легированный Sb (0,5—0,08%), Сr (0,4-0,6%) и Nl (0,1—0,3%) или Ni (0,65%) н Р (0,65—75%).

В станкостроении для повышения твердости средних по развесу отливок наряду с модифицированием чугуна FeSi и SiCa применяют ковшовое легирование Сu (0,3—0,4%) и Сr (0,2—0,3%). При толщине стенки более 15—20 мм используют легирование Сu (0,8—1,0%) и Сг (0,3—0,5%). Для средних и тяжелых отливок, в которых допускается наличие в микроструктуре карбидных включений, применяют комплексное легирование чугуна Мо (0,3—0,8%), Ni (0,7—1,2%) и Сr (0,2—0,6%). В отдельных случаях для повышения твердости применяют легирование В (0,04%) совместно с Сu (0,4—0,6%) или Ni (0,5—0,6%).

Рис. 1. Влияние легирующих элементов на прочность и твердость чугуна с пластинчатым графитом состава: 3,2% С; 1,85% Si; 0,7% Мn; 0,14% Р

Рис. 1. Влияние легирующих элементов на прочность и твердость чугуна с пластинчатым графитом состава: 3,2% С; 1,85% Si; 0,7% Мn; 0,14% Р Рис. 2. Изменение прочности серого чугуна различных марок в зависимости от толщины стенки отливки

Рис. 2. Изменение прочности серого чугуна различных марок в зависимости от толщины стенки отливкиМаксимальная прочность чугуна при плавке в индукционных печах достигается при отношении Si/C=0,85÷l,0 (при постоянной степени эвтектичности). При получении чугунов СЧЗО, СЧ35, в случае ваграночной плавки, более низкое отношение Si/C=0,6÷0,7 компенсируют повышенным содержанием Мп (1,0—1,5%).

Герметичность отливок из чугуна зависит как от графитовой, так и от усадочной пористости; при этом, чем ниже эвтектичность серого чугуна, тем большее значение приобретают условия эффективного питания при затвердевании отливок (градиент температур, обеспечивающий направленное затвердевание, достаточный металлостатический напор).

Несмотря на наличие графита, герметичность чугуна достаточно велика, если в отливке отсутствуют литейные дефекты. Так, при испытании водой или керосином при давлении до 10—15 МПа втулки толщиной 2 мм имеют полную герметичность. Чугунные отливки с мелким графитом и низким содержанием Р при отсутствии волосяных трещин могут противостоять давлению жидкости до 100 МПа и газов до 70 МПа.

Свариваемость серого чугуна значительно хуже, чем у углеродистой стали; поэтому газовая и дуговая сварка, как и заварка дефектов (особенно крупных) на отливках, проводится по особой технологии.

Обрабатываемость серого чугуна обратно пропорциональна его твердости. Она улучшается по мере увеличения количества феррита в структуре, а также по мере повышения однородности структуры, т. е. при отсутствии в ней включений фосфид-иой эвтектики, карбидов, обладающих повышенной твердостью. Наличие графита полезно, так как стружка получается крошащейся и давление на инструмент уменьшается.

metiz-bearing.ru

Бухсчетa.ru – бухгалтерский учет ясно и понятно

Другие статьи »

Бух.Учет на практических примерах

Веб-сайт www.buhscheta.ru направлен на создание бесплатного доступа к полной базе данных бухгалтерских проводок, которые используются в бухгалтерском учете.

Понятная схема учета, где для каждой учетной записи, просто определить, как данная проводка используется в практике бухгалтерии,и какой он может быть по отношению к Вашим счетам.

Что чаще всего ищут пользователи

50 – Касса 79-3 08 10 – Материалы 44 58-1 6051- Расчетные счета 70 76 79 – Внутрихозяйственные расчеты

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Оплата полученных материалов, вклю- чая НДС | Дт 60 Кт 50 | |

| Списание материалов | Дт 29 Кт 10 | |

| Возврат аванса в кассу организации | Дт 50 Кт 60 | |

| Списание стоимости материалов, израсходованных для проведения текущего ремонта | Дт 23 Кт 10 |

Другие примеры »

Чтобы доавить сайт на ToolBar нажмите CTRL+ D.

www.buhscheta.ru

ГОСТ 1412-85 Чугун с пластинчатым графитом для отливок. Марки, ГОСТ от 24 сентября 1985 года №1412-85

ГОСТ 1412-85

Группа В11

МКС 77.080.10

ОКП 41 1120

Дата введения 1987-01-01

Постановлением Государственного комитета СССР по стандартам от 24 сентября 1985 г. N 3009 дата введения установлена 01.01.87

Ограничение срока действия снято по протоколу N 7-95 Межгосударственного Совета по стандартизации, метрологии и сертификации (ИУС N 11-95)

ВЗАМЕН ГОСТ 1412-79 в части марок чугуна

ПЕРЕИЗДАНИЕ

Настоящий стандарт распространяется на чугун с пластинчатым графитом для отливок и устанавливает его марки, определяемые на основе временного сопротивления чугуна при растяжении.

1. МАРКИ

1.1. Для изготовления отливок предусматриваются следующие марки чугуна: СЧ10; СЧ15; СЧ20; СЧ25; СЧ30; СЧ35.

По требованию потребителя для изготовления отливок допускаются марки чугуна СЧ18, СЧ21 и СЧ24.

1.2. Условное обозначение марки включает буквы СЧ – серый чугун и цифровое обозначение величины минимального временного сопротивления при растяжении в МПа·10.

Пример условного обозначения:

СЧ15 ГОСТ 1412-85

2. МЕХАНИЧЕСКИЕ СВОЙСТВА

2.1. Временное сопротивление при растяжении чугуна в литом состоянии или после термической обработки должно соответствовать указанному в таблице.

Марка чугуна | Марка чугуна | Временное сопротивление при растяжении , |

СЧ10 | 31110 | 100 (10) |

СЧ15 | 31115 | 150 (15) |

СЧ18 | – | 180 (18) |

СЧ20 | 31120 | 200 (20) |

СЧ21 | – | 210 (21) |

СЧ24 | 240 (24) | |

СЧ25 | 31125 | 250 (25) |

СЧ30 | 31130 | 300 (30) |

СЧ35 | 31135 | 350 (35) |

Примечание. Допускается превышение минимального значения временного сопротивления при растяжении не более чем на 100 МПа, если в нормативно-технической документации на отливки нет других ограничений.

Временное сопротивление при растяжении чугуна марки СЧ10 определяется no требованию потребителя.

2.2. Механические свойства чугуна в стенках отливки различного сечения приведены в приложении 1.

Дополнительные сведения о физических свойствах чугуна приведены в приложении 2.

Химический состав приведен в приложении 3.

3. МЕТОДЫ ИСПЫТАНИЙ

3.1. Испытания на растяжение проводят по ГОСТ 27208-87 на одном образце.

3.2. Определение твердости проводят по ГОСТ 27208-87.

3.3. Заготовки для определения механических свойств чугуна отливают по ГОСТ 24648-90.

3.4. При применении термической обработки отливок заготовки для определения механических свойств должны проходить термообработку вместе с отливками.

Допускается использовать заготовки в литом состоянии (без термообработки) при применении низкотемпературной термообработки для снятия линейных напряжений в отливках.

3.5. При получении неудовлетворительных результатов испытаний проводят повторные испытания на двух образцах.

Образцы считают выдержавшими испытания, если механические свойства каждого из них соответствуют требованиям настоящего стандарта.

ПРИЛОЖЕНИЕ 1 (справочное). Ориентировочные данные о временном сопротивлении при растяжении и твердости в стенках отливки различного сечения

ПРИЛОЖЕНИЕ 1

Справочное

Марка чугуна | Толщина стенки отливки, мм | ||||||

4 | 8 | 15 | 30 | 50 | 80 | 150 | |

Временное сопротивление при растяжении, МПа, не менее | |||||||

СЧ10 | 140 | 120 | 100 | 80 | 75 | 70 | 65 |

СЧ15 | 220 | 180 | 150 | 110 | 105 | 90 | 80 |

СЧ20 | 270 | 220 | 200 | 160 | 140 | 130 | 120 |

СЧ25 | 310 | 270 | 250 | 210 | 180 | 165 | 150 |

СЧ30 | – | 330 | 300 | 260 | 220 | 195 | 180 |

СЧ35 | – | 380 | 350 | 310 | 260 | 225 | 205 |

Твердость НВ, не более | |||||||

СЧ10 | 205 | 200 | 190 | 185 | 156 | 149 | 120 |

СЧ15 | 241 | 224 | 210 | 201 | 163 | 156 | 130 |

СЧ20 | 255 | 240 | 230 | 216 | 170 | 163 | 143 |

СЧ25 | 260 | 255 | 245 | 238 | 187 | 170 | 156 |

CЧ30 | – | 270 | 260 | 250 | 197 | 187 | 163 |

СЧ35 | – | 290 | 275 | 270 | 229 | 201 | 179 |

Примечания:

1. Значения временного сопротивления при растяжении и твердости в реальных отливках могут отличаться от приведенных в таблице.

2. Значения временного сопротивления при растяжении и твердости в стенке отливки толщиной 15 мм приближенно соответствуют аналогичным значениям в стандартной заготовке диаметром 30 мм.

ПРИЛОЖЕНИЕ 2 (справочное). Физические свойства чугуна с пластинчатым графитом

ПРИЛОЖЕНИЕ 2

Справочное

Марка чугуна | Плотность , кг/м | Линейная усадка, | Модуль упругости при растяжении, | Удельная | Коэффициент линейного расширения при температуре от 20 до 200 °С, 1/ °С | Тепло- проводность при 20 °С, , Вт(м·К) |

СЧ10 | 6,8·10 | 1,0 | От 700 до 1100 | 460 | 8,0·10 | 60 |

СЧ15 | 7,0·10 | 1,1 | ” 700 ” 1100 | 460 | 9,0·10 | 59 |

СЧ20 | 7,1·10 | 1,2 | ” 850 ” 1100 | 480 | 9,5·10 | 54 |

СЧ25 | 7,2·10 | 1,2 | ” 900 ” 1100 | 500 | 10,0·10 | 50 |

СЧ30 | 7,3·10 | 1,3 | ” 1200 ” 1450 | 525 | 10,5·10 | 46 |

СЧ35 | 7,4·10 | 1,3 | ” 1300 ” 1550 | 545 | 11,0·10 | 42 |

ПРИЛОЖЕНИЕ 3 (справочное)

ПРИЛОЖЕНИЕ 3

Справочное

Марка чугуна | Массовая доля элементов, % | ||||

Углерод | Кремний | Марганец | Фосфор | Сера | |

Не более | |||||

СЧ10 | 3,5-3,7 | 2,2-2,6 | 0,5-0,8 | 0,3 | 0,15 |

СЧ15 | 3,5-3,7 | 2,0-2,4 | 0,5-0,8 | 0,2 | 0,15 |

СЧ20 | 3,3-3,5 | 1,4-2,4 | 0,7-1,0 | 0,2 | 0,15 |

СЧ25 | 3,2-3,4 | 1,4-2,2 | 0,7-1,0 | 0,2 | 0,15 |

СЧ30 | 3,0-3,2 | 1,3-1,9 | 0,7-1,0 | 0,2 | 0,12 |

СЧ35 | 2,9-3,0 | 1,2-1,5 | 0,7-1,1 | 0,2 | 0,12 |

Примечание. Допускается низкое легирование чугуна различными элементами (хромом, никелем, медью, фосфором и др.).

Текст документа сверен по:

официальное издание

Чугун. Марки. Технические условия.

Методы анализа: Сб. ГОСТОв. –

М.: ИПК Издательство стандартов, 2004

docs.cntd.ru

Счета затрат в бухгалтерском учете: план счетов, список, проводки

Бухгалтерские счета, используемые в бухучете, группируются по определенным признакам. К одной из таких групп относится список счетов затрат. О том, что такое затратные счета и как они используются, поговорим в этой статье.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

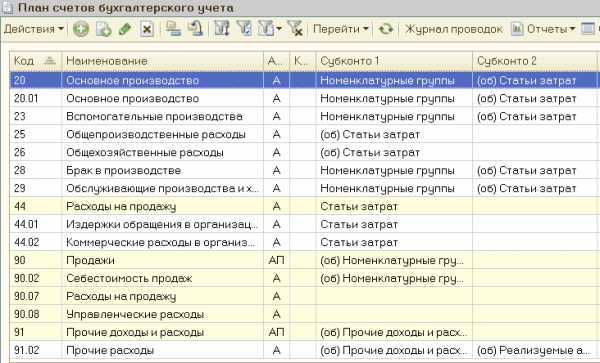

Основных счетов затрат – 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.

Для счета 90 – это 90.2, 90.7, 90.8.

Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это – 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

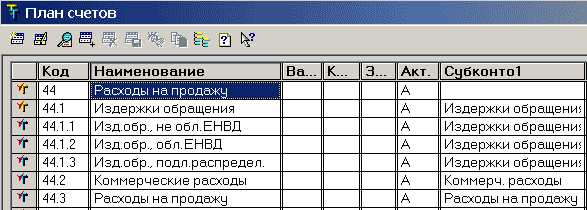

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности. Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий. Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз – 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация – Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация – Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

– 20 – «Затраты основного производства»

– 25 – «Общепроизводственные затраты»

– 26 – «Общехозяйственные затраты»

– 44 – «Издержки обращения»

– 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

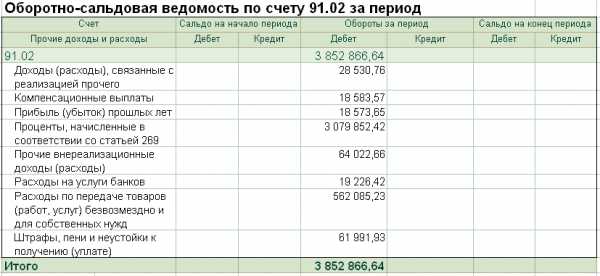

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Посмотрите в таблице на список затратных счетов для видов деятельности.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26, 28, 29; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 – “Баланс”. Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 – “Отчет о финансовых результатах” (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

– «дособирать» расходы на затратные счета.

– при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

– полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.8

– подводится итог по 90 счету

– подводится итог по 91 счету

– результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление процентов по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по Основной деятельности |

99 | 90.9 | Убыток – финансовый результат по Основной деятельности |

91.9 | 99 | Доход – финансовый результат по НЕ-Основной деятельности |

99 | 91.9 | Убыток – финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

buhucheba.ru

Счет у первобытных народов » Детская энциклопедия (первое издание)

Наш устный счет Первые нумерацииЕще недавно существовали племена, в языке которых были названия только двух чисел: «один» и «два». Но это не значит, конечно, что представители племени не могли сосчитать большее количество предметов.

У туземцев островов, расположенных в Торресовом проливе, единственными числительными являлись «урапун» (один) и «окоза» (два). Островитяне считали так: «окоза-урапун» (три), «окоза-окоза» (четыре), «окоза-окоза-урапун» (пять) и «окоза-окоза-окоза» (шесть). О числах начиная с 7 туземцы говорили «много», «множество». Таким образом, люди здесь освоили только конечное число целых чисел. Кстати, многие русские пословицы говорят о том, что именно так дело обстояло и у наших предков. Мы говорим: «У семи нянек дитя без глава», «Семь бед — один ответ», «Семеро одного не ждут», «Семь раз отмерь, один раз отрежь». Здесь, очевидно, число «семь» употребляется в смысле «много»: у большого числа нянек дитя без глаза, много бед — один ответ и т. д.

Но вернемся к нашему рассказу.

Очень рано у людей появилась необходимость сообщать друг другу о том, что такое-то число предметов должно быть доставлено через столько-то дней или что каждое племя должно выставить такое-то число воинов. И даже те народы, у которых имелось только два числительных, умели в известном смысле «сосчитывать» довольно большое количество предметов. Вот как, по рассказу замечательного русского путешественника Н. Н. Миклухо-Маклая, поступали туземцы Новой Гвинеи: «Излюбленный способ счета состоит в том, что папуас загибает один за другим пальцы руки, причем издает определенный звук, например «бе-бе-бе»… Досчитав до пяти, он говорит «ибон-бе» (рука). Затем он загибает пальцы другой руки, снова повторяет «бе-бе»… пока не доходит до «ибон-али» (две руки). Затем он идет дальше, приговаривая «бе-бе», пока не доходит до «самба-бе» и «самба-али» (одна нога, две ноги). Если нужно считать дальше, папуас пользуется пальцами рук и ног кого-нибудь другого».

Итак, предметы при счете сопоставлялись обычно с пальцами рук и ног. При переговорах туземцу достаточно было сказать, например, что он дошел в своем счете до третьего пальца правой ноги. Тогда, чтобы отсчитать нужное количество предметов, счет начинали сначала, от первого пальца правой руки. При этом, отсчитывая каждый палец, одновременно считали и предметы. Островитяне Торресова пролива для такого пересчета употребляли не только пальцы, а и другие части тела (запястье, локоть, плечо), по всегда в определенном порядке. Так они могли пересчитывать до 33 предметов.

Суть этого способа заключается в tout, что равночисленность некоторых совокупностей предметов устанавливалась при помощи сопоставления их с частями тела, а иногда и просто палочками. Разумеется, наиболее удобным «инструментом» пересчета являются пальцы, вследствие чего предметы при пересчете чаще всего группировали по пяти, по десяти и по двадцати. Этим и объясняется то, что основанием большинства сложившихся систем счисления является 10 (по числу пальцев на обеих руках), а иногда 5 или 20.

Суть этого способа заключается в tout, что равночисленность некоторых совокупностей предметов устанавливалась при помощи сопоставления их с частями тела, а иногда и просто палочками. Разумеется, наиболее удобным «инструментом» пересчета являются пальцы, вследствие чего предметы при пересчете чаще всего группировали по пяти, по десяти и по двадцати. Этим и объясняется то, что основанием большинства сложившихся систем счисления является 10 (по числу пальцев на обеих руках), а иногда 5 или 20.

Со временем хозяйство племен становилось все более сложным и обширным. Чаще приходилось сосчитывать все большее количество различных предметов, и простое установление равночисленности при помощи счета на пальцах перестало удовлетворять людей.

Люди постепенно привыкали при счете располагать предметы устойчивыми группами по два, по десяти или двенадцати. Появились специальные слова для обозначения таких устойчивых совокупностей предметов. Так, у туземцев Флориды слово «на-куа» означало 10 яиц, «на-банара» — 10 корзин. Но слово «на», которое, казалось бы, соответствует числу 10, отдельно не употреблялось. То же можно было наблюдать на о-вах Фиджи и Соломоновых, где имелись специальные названия для 100 челноков, 100 кокосовых орехов, 1000 кокосовых орехов и в то же время отвлеченных чисел не было. Числа являлись, по существу, именованными, это еще «числа-совокупности» конкретных предметов.

Но с течением времени такими устойчивыми «числами-совокупностями» начали обозначать не только данные предметы, но и другие, похожие на них. Например, «числа-совокупности», обозначающие определенное количество орехов, могли впоследствии употребляться для счета круглых предметов. Это привело к тому, что во многих языках первобытных народов образовалось несколько рядов числительных: одни из них употреблялись только для счета людей, другие — для подсчета круглых предметов, третьи — продолговатых и т. д. Так, например, у чишмиенов (Британская Колумбия) имелось семь видов числительных, каждый из которых употреблялся для счета предметов определенного вида.

Однако у большинства народов числа, которыми считали «деньги», постепенно вытеснили все остальные. По-видимому, это произошло тогда, когда в качестве денег в основном служил скот: приходилось сосчитывать стада, обменивать на них другие предметы. Естественно, что числа, служившие для подсчета скота, получили наибольшее распространение: их все хорошо знали. Они-то и стали теми универсальными числами, которые позволили считать любые предметы.

Однако так образовались только те числа, которым соответствовали «числа-совокупности»: если счет велся десятками, то появились названия для десяти, десяти десятков (т. е. ста), десяти сотен (т. е. тысячи). Кроме того, индивидуальные названия получили, как правило, все числа, меньшие десяти. Что касается чисел 11, 12, …, 19, 21 и т. д., то они с самого начала составлялись из основных при помощи тех операций, которые первоначально фактически производились над пересчитываемыми предметами. Так, на языке кламатов (Северная Америка), а также племен Британской Колумбии для обозначения таких составных чисел употреблялись специальные глаголы. Например, индеец говорил: «На дважды десять плодов я кладу сверху шесть», — и это обозначало 26 плодов. Такая фраза полностью соответствует фактическому пересчету: индейцы располагали 10 предметов в ряд, с одиннадцатого начинался новый ряд и т. д. А постепенно эти двигательные операции перешли в арифметические.

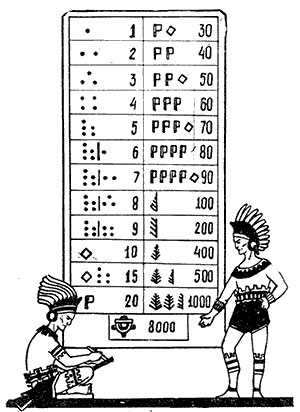

Хорошей иллюстрацией к такому способу счета служат обозначения чисел, принятые в XI—XVI вв. индейцами племени ацтеков (Мексика): единицу они обозначали точкой, двойку — двумя точками (см. рисунок) и т. д. до пяти.

В запись числа 6 входила вертикальная черта, которая отделяла пять первых точек от шестой. Ясно, что здесь счет велся группами по пяти предметов. Черта отделяла одну такую группу от другой, причем сама черта никакого числа не обозначала.

Основной операцией для образования составных чисел было сложение, но наряду с этим применялось и вычитание, а иногда даже умножение. Например, в русском языке, как мы уже говорили, для образования числительных употребляются II сложение и умножение (двадцать семь: два × десять + семь). В угро-финских языках применяется и вычитание: число 8 там произносится как «два-десять» (т. е. десять без двух), 80 — как «два-сто», 800 — «два-десять-сто» («десять-сто», т. е. тысяча,— принцип умножения!). Так происходило освоение натурального ряда чисел. Посмотрим теперь, какими были первые записи чисел и как люди оперировали числами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наш устный счет Первые нумерации.

de-ussr.ru

НЧ СЧ ВЧ запросы: расшифровка и определение частотности

Приветствую читателей моего блога int-net-partner.ru! Сразу начну с вопроса. У вас уже есть личный сайт или блог? Вы занимаетесь его продвижением, если «да», то как? Слышали ли вы от таких понятиях, как: нч сч вч запросы? Некоторые из вас могут удивиться этим странным сочетаниям из пары букв, а опытным блоггерам они наверняка знакомы и уже принесли ощутимую пользу при продвижении блога. Расскажу вам детальнее, какова расшифровка и значение этих аббревиатур. Интересно? Читайте далее.

Когда вы начинаете раскручивать свой ресурс, все имеет значение. Навигация сайта, дизайн, смысловая нагрузка и так далее. Но я бы сказал, что эти моменты вторичны. Больше всего важен контент, то есть – статьи, которые будут опубликованы. Уверен, многие из вас уже знают, что копирование статей с других источников, не только не этично по отношению к другим авторам, но и отрицательно скажется на развитии блога. Тексты должны быть уникальны, а для их успешного продвижения, следует внедрять в предложения ключевики.

data-ad-client=”ca-pub-8243622403449707″

data-ad-slot=”1319308473″

data-ad-format=”auto”>

Расшифровка

Прежде чем делиться с вами информацией о смысле упомянутых терминов и их пользе в блоггинге, давайте познакомимся с трактовкой запросов:

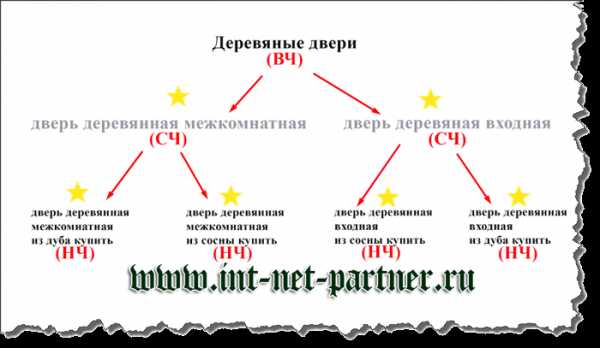

- ВЧ – высокочастотные, характеризующие отрасль, которые задают в поиске более 10000 раз, например – «деревянные двери»; такие запросы общие, не несут никакой конкретики;

- СЧ – среднечастотный, более конкретный чем предыдущий, обычно состоит из двух или трех слов с частотой запросов в месяц от тысячи до десяти тысяч, например – «дверь деревянная межкомнатная»;

- НЧ – низкочастотный, состоящий обычно от трех и более слов с частотой до тысячи запросов в месяц, например — «дверь межкомнатная лиственница купить выгодно».

Полагаю, все вы знаете определение слова «запрос», но все же поясню. Это слово или фраза, которые вписываются в поисковую строку. Получается, нч, сч и вч – это ключи запросов в seo.

Итак, мы понимаем, что каждая статья должна пройти оптимизацию под определенные поисковые запросы. Имейте ввиду, что продвижение сайта по высокочастотным фразам, более дорогое удовольствие, но стоящее.

Очень важно правильно внедрять ключевики, чтобы пользователи находили ответы на свои вопросы, попадая на ваш информативный источник. В противном случае, поисковые системы заметят, что гости ресурса остаются не на долго на сайте, а это приведет к понижению ваших позиций к выдаче в топе.

Не пытайтесь в одной статье включить несколько много запросов, ограничьтесь одним-тремя.

Различия между ключевиками с различной частотностью, заключаются вот в чем:

Чем меньше частотность, тем меньше конкурентов и больше вероятность того, что ваша статья отобразится первой или одной из первых, к выдаче в результате поиска.

Определенно, рекомендую писать статьи, на начальном этапе развития сайта, под низкочастотные запросы. Разделы сайтов формируют исходя из среднечастотных запросов, а высокочастотные для индекс-страницы сайта, то есть главной.

Определим ключевики для вас

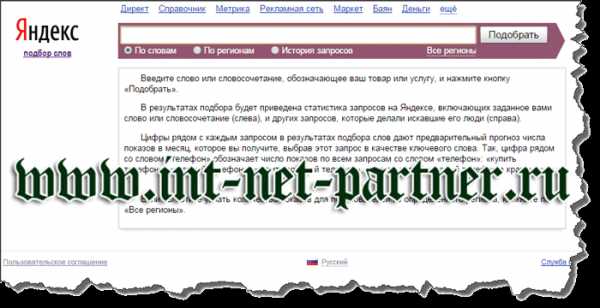

Если вы еще не начинали анализировать свой ресурс и подбирать для его ключевики, самое время к этому приступить. Ведь чем раньше вы научитесь правильно писать статьи, тем лучше для вас и продвижения вашего интернет-проекта. В помощь нам придет уникальный сервис от Яндекс – Wordstat, который является путеводителем в мир оптимизации и позволяет подобрать слова для грамотного составления seo. Попадая в эту систему, вы увидите вот такое окно.

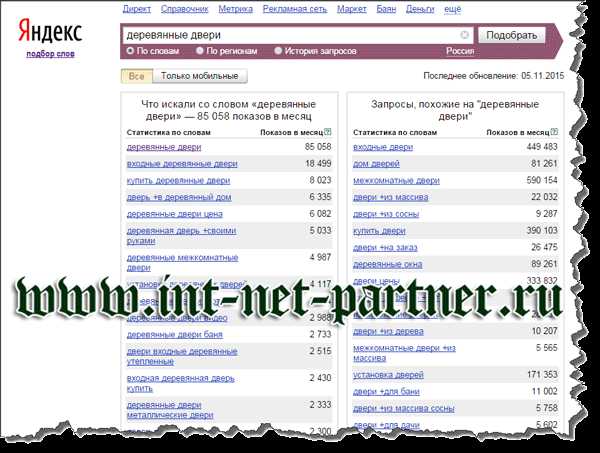

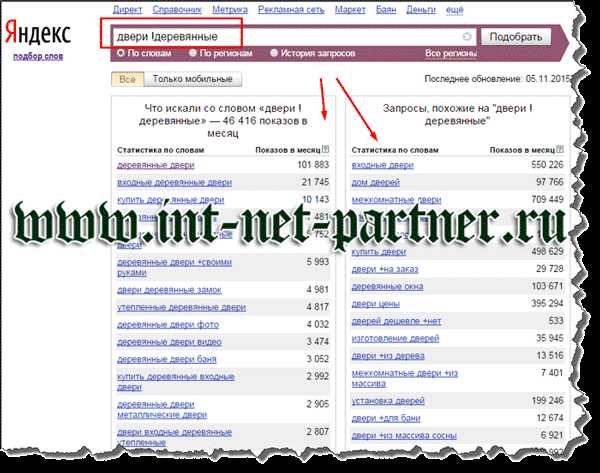

Если у вас нет яндекс-почты или вы еще не регистрировали свой ресурс в этой системе, поспешите это сделать, но заняться подбором слов вы можете и без регистрации. Я ввел фразу «деревянные двери», задал регион «Россия» и нажал кнопку «Подобрать». Смотрите, что получилось:

Как видим, эта фраза довольно популярна и востребована. Но обратите внимание, что указанное количество запросов, расположенное напротив фразы, говорит об общем количестве найденных фраз, где встречается ваша, в данном случае “деревянные двери“, например, “входные деревянные двери“, “купить деревянные двери” и т.д.

Чтобы просмотреть количество фраз и их склонений только по написанной фразе, нужно взять ее в кавычки:

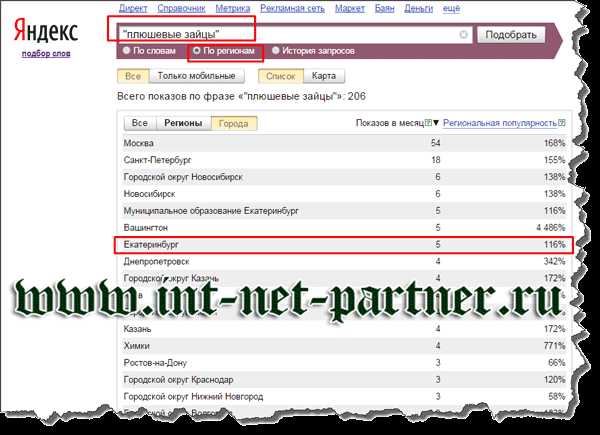

Ситуация немного изменилась. Цифра 1463 и есть реальная, то есть упомянутый запрос среднечастотный. Если вы к примеру, продаете плюшевых зайцев в конкретном городе (Екатеринбурге) и предусматриваете доставку и продажу только по нему, то вам имеет смысл указать более конкретный регион, вплоть до вашего города. С таким же успехом вы можете просмотреть статистику, сколько людей в месяц интересуются плюшевыми зайцами в Екатеринбурге.

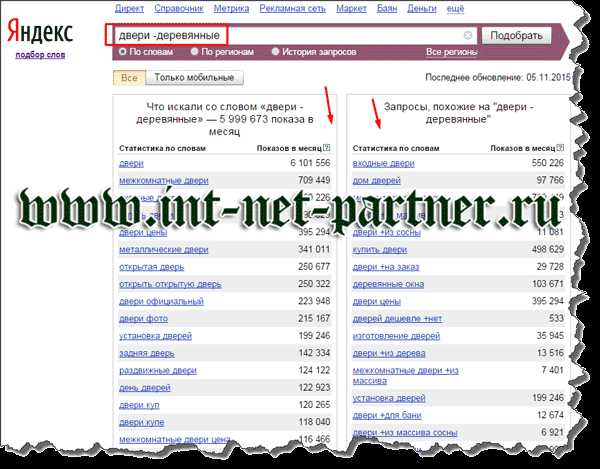

Обязательно применяйте кавычки, как я показал выше, они помогут вам отсечь лишние слова в запросах. Есть еще несколько полезных приемов при работе с данной системой. Например, вы желаете подобрать запросы относительно дверей, но чтобы в них не были включены ответы с указанием типа «деревянные». Тогда в строке поиска вам нужно указать такое сочетание слов и знаков:

То есть, перед словом, которое вам не нужно, укажите знак минус. Когда указываете плюс, то вы предполагаете, что ключевики будут разбавлены союзами и предлогами:

Восклицательный знак помогает найти все варианты запросов, в которых отображается ваш ключ (точное вхождение):

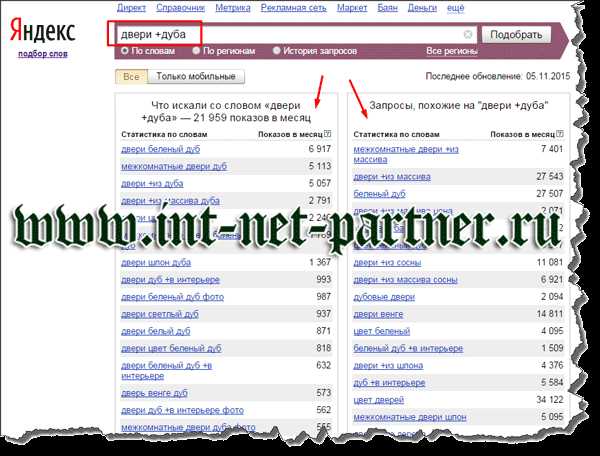

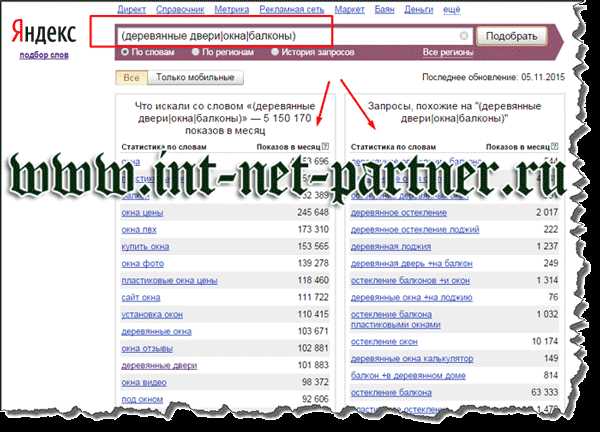

Если к примеру, вы изготавливаете не только двери, но и окна, балконы, то можете сгруппировать свой запрос в круглые скобки или разграничить слова вертикальной чертой:

Начинающим мастерам лучше акцентировать свое внимание на продвижении низкочастотных и среднечастотных запросов, так как высокочастотные имеют большую конкуренцию и для продвижения по ним требуются большие материальные вложения (для покупки ссылок или рекламы через Яндекс Директ). Крупные фирмы, претендующие на завоевание рынка, могут себе позволить такое активное продвижение, одному человеку справиться с этим сложно.

Но не спешите расстраиваться, это вовсе не значит, что потенциальные клиенты и подписчики обойдут вас стороной. Опыт показывает, что продвижение по низкочастотным запросам способно привлечь более качественную аудиторию. Выходит, что все дело в умении написать качественные статьи под ключевики.

Вы можете наполнять свой ресурс низкочастотными запросами, уверенно прибавлять читательскую аудиторию и пополнять клиентскую базу, а не за горами и выход в ТОП!

Надеюсь, вы сориентировались в терминах и сделали определенные выводы, относительно того, как именно будете продвигать свой сайт в ближайшее время. Мне бы хотелось знать о ваших реальных успехах, делитесь ими в комментариях к статьям, как чего вам удалось достичь и за какой период.

Начинать развивать свой блог часто трудно, но я гарантирую вам инфоподдержку, поэтому обязательно подпишитесь на рассылку и пригласите своих друзей, коллег!

До скорого!

С уважением, Александр Сергиенко

int-net-partner.ru