Титан тг 90: ТГ-90 – Титановая губка | Марочник Е-Металл

alexxlab | 14.04.2023 | 0 | Разное

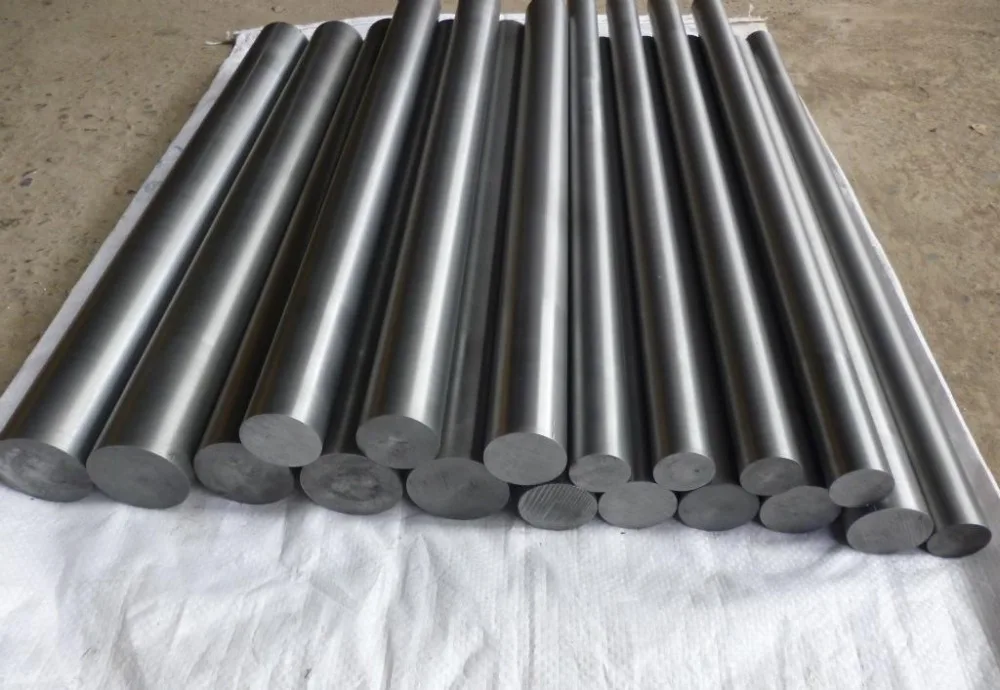

Титан ТГ-90 в Хабаровске – характеристики, аналоги, свойства

| Марка: ТГ-90 | Класс: Титановая губка |

| Использование в промышленности: исходный материал для производства полуфабрикатов из титана и его сплавов; категория качества – первая | |

| Химический состав в % сплава ТГ-90 | ||

| Fe | до 0,06 | |

| C | до 0,02 | |

| Si | до 0,01 | |

| Ni | до 0,05 | |

| N | до 0,02 | |

| Ti | 99,72 | |

| O | до 0,04 | |

| Cl | до 0,08 | |

| Дополнительная информация и свойства |

| Твердость материала: HB 10 -1 = 90 МПа |

| Краткие обозначения: | ||||

| σв | – временное сопротивление разрыву (предел прочности при растяжении), МПа | ε | – относительная осадка при появлении первой трещины, % | |

| σ0,05 | – предел упругости, МПа | Jк | – предел прочности при кручении, максимальное касательное напряжение, МПа | |

| σ0,2 | – предел текучести условный, МПа | σизг | – предел прочности при изгибе, МПа | |

| δ5,δ4,δ10 | – относительное удлинение после разрыва, % | σ-1 | – предел выносливости при испытании на изгиб с симметричным циклом нагружения, МПа | |

| σсж0,05 и σсж | – предел текучести при сжатии, МПа | J-1 | – предел выносливости при испытание на кручение с симметричным циклом нагружения, МПа | |

| ν | – относительный сдвиг, % | n | – количество циклов нагружения | |

| sв | – предел кратковременной прочности, МПа | R и ρ | – удельное электросопротивление, Ом·м | |

| ψ | – относительное сужение, % | E | – модуль упругости нормальный, ГПа | |

| KCU и KCV | – ударная вязкость, определенная на образце с концентраторами соответственно вида U и V, Дж/см2 | T | – температура, при которой получены свойства, Град | |

| sT | – предел пропорциональности (предел текучести для остаточной деформации), МПа | l и λ | – коэффициент теплопроводности (теплоемкость материала), Вт/(м·°С) | |

| HB | – твердость по Бринеллю | C | – удельная теплоемкость материала (диапазон 20o – T ), [Дж/(кг·град)] | |

| HV | – твердость по Виккерсу | pn и r | – плотность кг/м3 | |

| HRCэ | – твердость по Роквеллу, шкала С | а | – коэффициент температурного (линейного) расширения (диапазон 20o – T ), 1/°С | |

| HRB | – твердость по Роквеллу, шкала В | σtТ | – предел длительной прочности, МПа | |

| HSD | – твердость по Шору | G | – модуль упругости при сдвиге кручением, ГПа | |

ТГ-90 :: Металлические материалы: классификация и свойства

Титан губчатый ТГ-90 ГОСТ 17746-79

КЧ | Химический состав, % | Твёрдость, НВ, 10/1500/30, не более | |||||||

Титан, не менее | Массовая доля примесей, не более | ||||||||

Железо | Кремний | Никель | Углерод | Хлор | Азот | Кислород | |||

02 | 99,74 | 0,05 | 0,01 | 0,04 | 0,02 | 0,08 | 0,02 | 0,04 | 90 |

В обозначении марки буквы обозначают: титан губчатый

– ТГ, цифры – значение твёрдости в единицах Бринелля.

Для губчатого титана фракций -12+2, -12+5, -12+1 и -5+2 мм к обозначению марки добавляется буква «М».

Губчатый титан, изготовленный в виде кусков неправильной формы, должен быть рассеян на фракции: -70+12; -12+2 мм.

Допускается в партии губчатого титана не более 10% кусков крупнее верхнего предела фракций.

Допускается в партии фракции -70+12 мм не более 4% кусков мельче нижнего предела фракций, для остальных фракций – не более 8%.

Губчатый титан не должен содержать кусков с дефектами, указанных ниже.

В губчатом титане хрупкостью менее 12% допускается наличие кусков губчатого титана с дефектами, указанными ниже, не более 0,03% массы партии, при этом к обозначению марки добавляется буква «Н» – наличие.

Описание образцов губчатого титана с дефектами.

Образец № 1 – куски горелого губчатого титана.

Образец № 2 – куски окисленного губчатого титана с явно выраженными цветами побежалости темно-желтого и синего цветов.

Образец № 2-1 – куски окисленного и обогащенного

азотом губчатого титана со следами от темно-желтого до светло-желтого цвета.

Образец № 3 – куски губчатого титана с налетами хлоридов.

Образец № 4 – куски губчатого титана со шламом.

Образец № 5 – куски губчатого титана, обогащенного железом и сопутствующими элементами. Отличаются повышенной плотностью по сравнению с обычным губчатым титаном. Образуются при оплавлении стенок реактора.

Примечания:

1. Образцы должны быть согласованы между потребителем и изготовителем.

2. Под обогащением понимается повышенное содержание примесей, приводящее к появлению цветовой окраски на кусках губчатого титана.

Таможенное постановление HQ 547035 – Запрос внутренней консультации; Оценка титановой губки из России; продажа на экспорт; ясно предназначенный

RR:IT:VA 547035 LR

Директор порта

Таможенная служба США

Балтимор. Md.

RE: Запрос внутренней консультации; Оценка титановой губки из России; продажа на экспорт; четко предназначено

Уважаемый директор:

Это ответ на Ваш меморандум от 16, 19 декабря97, полученное в этом офисе 1 апреля 1998 года, с запросом внутренней консультации относительно уровня продаж, который будет использоваться при определении оценочной стоимости российской титановой губки, импортируемой Interlink Metals and Chemicals, Inc.

ФАКТЫ:

Импортный продукт – титановая губка (Ti губка), произведенная в России Титано-магниевым комбинатом «Ависма» (Ависма) и ввезенная 1 июля 1997 года по многоуровневой сделке. В сделке участвуют два посредника: связанная с импортером швейцарская компания Interlink Metals and Chemicals SA (Interlink SA) и несвязанная компания TMC Trading International (TMC), расположенная в Ирландии. Вы указываете, что импортер покупает титановую губку у Interlink SA, Interlink SA покупает титановую губку у TMC; и TMC получает титановую губку от Avisma.

Основные факты не оспариваются. Вы указываете, что импортер заключает контракт на поставку губчатого титана покупателю из США, как правило, в большом количестве, с поставкой в течение нескольких месяцев. Импортер заключает контракт с Interlink SA на поставку необходимой титановой губки, которая также поставляется в течение нескольких месяцев.

Позиция импортера заключается в том, что стоимость сделки должна основываться на продаже между TMC и Interlink SA, поскольку поставки формируются на основе заказов на поставку, первоначально полученных Interlink NY от RMI. Импортер утверждает, что его бумажная цепочка поддерживает эту позицию, несмотря на то, что документы между Interlink SA и TMC не указывают, что конечным пунктом назначения являются Соединенные Штаты.

Импортер утверждает, что его бумажная цепочка поддерживает эту позицию, несмотря на то, что документы между Interlink SA и TMC не указывают, что конечным пунктом назначения являются Соединенные Штаты.

Позиция вашего офиса состоит в том, что доказательства не подтверждают, что импортированная титановая губка явно предназначалась для Соединенных Штатов в то время, когда Interlink SA приобрела ее у TMC. В частности, вы отмечаете, что нет документации, связанной с продажей между TMC и Interlink SA, указывающей на то, что к моменту завершения сделки был установлен пункт назначения в США, и что ни в одной документации четко не указано, что материал предназначен для США. Вы также отмечаете, что материал, похоже, не производится ни в соответствии с какими-либо конкретными стандартами США, ни в соответствии с какими-либо уникальными спецификациями Interlink. Наконец, вы отмечаете, что отсутствует легко отслеживаемая цепочка продаж, четко связанная с тем, чтобы показать, что материал был приобретен Interlink SA специально для выполнения ранее существующей продажи в США компании Interlink NY.

Вы сообщаете, что рассматриваете эту запись как «пробный пример» и намереваетесь применить наши рекомендации ко всем аналогичным записям Interlink NY.

Вы представили копии въездных документов и других документов, представленных импортером в поддержку своих претензий. Заявочная документация включает:

1. Недатированный счет-проформа между TMC и Interlink SA на 67 389 кг губчатого титана размером 12-70 мм, марка TG-100.

2. Инвойс №102/384 между TMC и Interlink SA от 10.06.1997 на 93 740 кг губчатого титана марок TG-100 и TG-90 с указанием конечного пункта назначения «на складе в Ловииса, Финляндия».

3. Счет-фактура № 102/370 между TMC и Interlink SA от июня 1997 г. на 397 300 кг губчатого титана марки TG-100 с указанием конечного пункта назначения «на складе Ловииса».

4. Счет-фактура № SII01306 между Interlink SA и Interlink NY от 15 июня 1997 г. за 2649 кг губчатого титана размером 12-25 мм марки TG-100, отправленных из Ловииса, Финляндия.

5. Инвойс № SII01307 между Interlink SA и Interlink NY от 15, 19 июня.97 на 64 740 кг губчатого титана размером 12-70 мм, марка TG-90/100, отгружена из Ловииса, Финляндия.

6. Упаковочный лист от 13 июня 1997 г. со склада Oosterom & Zoon Finland OY в г. Ловииса, Финляндия.

Компания «Интерлинк» представила дополнительные подтверждающие доказательства, в том числе:

1. Заказ на поставку и договор купли-продажи между Interlink NY и американским покупателем RMI от 17.12.96 и 19.12.96 на 3000 метрических тонн губчатого титана, 12×25 мм. , размером 2х12 мм и 12х70 мм, марка ТГ 90/100 со сроком поставки с декабря 1996 г. по декабрь 1997 г.

2. Договор купли-продажи между Interlink SA и Interlink NY от 16.01.97 на 6 050 тонн титановой губки размерами 2-12 мм, 12- 25 мм и 12-70 мм марки TS-90/100/110, отгрузка с января 1997 г. по декабрь 1997 г.

3. Договор купли-продажи между TMC и Interlink SA от 20.01.97 на 5 590 тонн Ti губка размерами 2-12 мм, 12-25 мм и 12-70 мм, марки ТГ 90/100/110 и ТДГ 90/100, отгрузка 19 января97 по апрель 1997 г.

4. Заявления под присягой от Interlink SA и TMC, подтверждающие, что эти две компании не связаны между собой и ведут дела друг с другом на рыночных условиях. 5. Записи о платежах от Interlink SA в TMC для счетов № 102/384 и 102/370, а также записи о платежах от Interlink NY в Interlink за счета № SII01307 и SII01306.

ВЫПУСК:

Установил ли импортер, что стоимость сделки по импортируемой титановой губке должна основываться на сделке между TMC и Interlink SA.

ЗАКОНОДАТЕЛЬСТВО И АНАЛИЗ:

Товары, ввозимые в Соединенные Штаты, оцениваются в соответствии с разделом 402 Закона о тарифах 1930 г. с поправками, внесенными Законом о торговых соглашениях 1979 г. (TAA), кодифицированным в 19 U.S.C. §1401а. Предпочтительным методом оценки в соответствии с TAA является стоимость сделки, определяемая как «цена, фактически уплаченная или подлежащая уплате за товар при продаже для экспорта в Соединенные Штаты», плюс некоторые перечисленные дополнения.

В деле Nissho Iwai American Corp. против США, 16 C.I.T. 86, 786 F. Supp. 1002, частично перевернуто, 982 F.2d 505 (1992) и Synergy Sport International, Ltd. против США, 17 C.I.T. 18 (1993 г.), Апелляционный суд США по федеральному округу и Суд по международной торговле, соответственно, рассмотрели вопрос о надлежащей облагаемой пошлиной стоимости товаров, ввозимых в соответствии с трехуровневым соглашением о распределении с участием иностранного производителя, посредника и покупателя из США. В обоих случаях посредник был зарегистрированным импортером. В каждом случае суд постановил, что цена, уплаченная посредником/импортером производителю, была надлежащим основанием для определения стоимости сделки. Каждый суд далее заявил, что для того, чтобы сделка была жизнеспособной в соответствии с законом об оценке, она должна быть продажей, заключенной на расстоянии вытянутой руки, свободной от каких-либо нерыночных влияний и включающей товары, явно предназначенные для Соединенных Штатов.

против США, 16 C.I.T. 86, 786 F. Supp. 1002, частично перевернуто, 982 F.2d 505 (1992) и Synergy Sport International, Ltd. против США, 17 C.I.T. 18 (1993 г.), Апелляционный суд США по федеральному округу и Суд по международной торговле, соответственно, рассмотрели вопрос о надлежащей облагаемой пошлиной стоимости товаров, ввозимых в соответствии с трехуровневым соглашением о распределении с участием иностранного производителя, посредника и покупателя из США. В обоих случаях посредник был зарегистрированным импортером. В каждом случае суд постановил, что цена, уплаченная посредником/импортером производителю, была надлежащим основанием для определения стоимости сделки. Каждый суд далее заявил, что для того, чтобы сделка была жизнеспособной в соответствии с законом об оценке, она должна быть продажей, заключенной на расстоянии вытянутой руки, свободной от каких-либо нерыночных влияний и включающей товары, явно предназначенные для Соединенных Штатов.

В соответствии с решениями Nissho Iwai и Synergy и нашим собственным прецедентом мы исходим из того, что стоимость сделки основана на цене, уплаченной импортером. См. Письмо с постановлением штаб-квартиры (HRL) 545144 от 19 января 1994 г., HRL 545271 от 4 марта 1994 г., HRL 545360 от 31 мая 1994 г. и HRL 545648 (IA 10/94) от 31 августа 1994 г. В дальнейшем в соответствии с судов, мы отмечаем, что в тех случаях, когда импортер запрашивает оценку на основе цены, уплачиваемой посредником иностранному производителю (и импортер не является посредником), импортер может сделать это. Тем не менее, импортер будет обязан показать, что такая цена приемлема в соответствии со стандартом, установленным в Nissho Iwai и Synergy. То есть импортер должен представить достаточные доказательства того, что предполагаемая продажа была добросовестной «продажей на рыночных условиях» и что это была «продажа на экспорт в Соединенные Штаты» по смыслу статьи 19.USC §1401а.

См. Письмо с постановлением штаб-квартиры (HRL) 545144 от 19 января 1994 г., HRL 545271 от 4 марта 1994 г., HRL 545360 от 31 мая 1994 г. и HRL 545648 (IA 10/94) от 31 августа 1994 г. В дальнейшем в соответствии с судов, мы отмечаем, что в тех случаях, когда импортер запрашивает оценку на основе цены, уплачиваемой посредником иностранному производителю (и импортер не является посредником), импортер может сделать это. Тем не менее, импортер будет обязан показать, что такая цена приемлема в соответствии со стандартом, установленным в Nissho Iwai и Synergy. То есть импортер должен представить достаточные доказательства того, что предполагаемая продажа была добросовестной «продажей на рыночных условиях» и что это была «продажа на экспорт в Соединенные Штаты» по смыслу статьи 19.USC §1401а.

Для целей данного решения мы предполагаем, что сделка между Interlink SA и TMC является добросовестной продажей. Тем не менее представленные доказательства не подтверждают позицию о том, что эта сделка была продажей для экспорта в Соединенные Штаты. Во-первых, нет никаких сомнений в том, что титановая губка была отправлена на склад в Финляндию перед отправкой в Соединенные Штаты. Хотя этот факт не исключает вывода о том, что товары явно предназначались для США, этот важный фактор необходимо учитывать наряду с другими доказательствами.

Во-первых, нет никаких сомнений в том, что титановая губка была отправлена на склад в Финляндию перед отправкой в Соединенные Штаты. Хотя этот факт не исключает вывода о том, что товары явно предназначались для США, этот важный фактор необходимо учитывать наряду с другими доказательствами.

Таким образом, в HRL 546069 от 1 августа 1996 г., несмотря на тот факт, что последовательность закупок, описания продуктов и количества, указанные в коммерческих документах, предоставили некоторые доказательства того, что импортированный сыр предназначался для Соединенных Штатов во время первой продажи, и что на упаковке было указано имя покупателя из США и что сыр был маркирован в соответствии с требованиями США, таможня определила, что на основании совокупности доказательств импортированный сыр явно не предназначался для США. Придя к такому выводу, таможня указала на тот факт, что сыр был отправлен с завода в Голландию для проверки качества перед отправкой в США, что условия контракта предусматривали, что сыр может быть отклонен, если он не имеет достаточного качества, и что ни в одном из коммерческих документов, касающихся первой продажи, не упоминается конечный пункт назначения сыра в США. См. HRL 545254, 22.11.19.94 (товары, отправленные под залог через Канаду, явно предназначались для США, где в документах по сделке указывалось, что товары предназначались для США, а на товаре был логотип покупателя из США).

См. HRL 545254, 22.11.19.94 (товары, отправленные под залог через Канаду, явно предназначались для США, где в документах по сделке указывалось, что товары предназначались для США, а на товаре был логотип покупателя из США).

Хотя импортер утверждает, что сделка между Interlink SA и TMC является выполнением контракта RMI, как в HRL 546069, ни в одном из коммерческих документов между Interlink SA и TMC нет указаний на то, что титановая губка предназначалась для экспорта В Соединенные Штаты. Ни в одном из заказов на поставку, счетов-фактур, товаросопроводительных документов и т. д., относящихся к этой сделке, не упоминается, что товары предназначались для определенного покупателя из США, и не упоминается какой-либо из документов, относящихся к продаже покупателю из США. Кроме того, на самом товаре нет указаний на то, что он предназначался для экспорта в Соединенные Штаты. Например, в отличие от HRL 546069, нет никаких указаний на то, что товары были упакованы для США или соответствовали каким-либо особым требованиям США к маркировке. В сочетании с тем фактом, что коммерческие документы указывают на то, что титановая губка должна была быть отправлена в Финляндию и что она была отправлена в Финляндию, мы обнаруживаем, что доказательства не устанавливают того, что титановая губка явно предназначалась для экспорта в США в момент время продажи Interlink SA-TMC.

В сочетании с тем фактом, что коммерческие документы указывают на то, что титановая губка должна была быть отправлена в Финляндию и что она была отправлена в Финляндию, мы обнаруживаем, что доказательства не устанавливают того, что титановая губка явно предназначалась для экспорта в США в момент время продажи Interlink SA-TMC.

Хотя полная последовательность закупок, описания продуктов и количества в представленных документах при совместном просмотре дают некоторые доказательства того, что импортированная титановая губка предназначалась для определенного покупателя из США, как в HRL 546069, этого доказательства недостаточно, чтобы опровергнуть противоположное свидетельство того, что товар предназначался для экспорта в другую страну, в данном случае в Финляндию. На самом деле здесь меньше свидетельств продажи на экспорт, чем в HRL 546069, поскольку здесь нет указаний на то, что титановая губка была упакована для США или соответствовала особым требованиям США к маркировке. Таким образом, мы считаем, что представленные доказательства не доказывают, что титановая губка явно предназначалась для экспорта в США в то время, когда Interlink SA приобрела их у TMC.

На основании вышеизложенного мы считаем, что не было представлено достаточных доказательств для установления продажи на экспорт в Соединенные Штаты между TMC и Interlink SA, чтобы опровергнуть презумпцию о том, что стоимость сделки основана на цене, уплаченной Interlink SA Interlink SA.

ХОЛДИНГ:

Представленных доказательств недостаточно, чтобы установить, что Interlink SA-TMC была продана с целью экспорта в Соединенные Штаты, и чтобы опровергнуть презумпцию того, что стоимость сделки должным образом основывается на цене, уплаченной импортером.

Вы должны отправить это решение заявителю внутренней консультации не позднее 60 дней с даты этого письма. В этот день Управление по регулированию и постановлениям сделает решение доступным для сотрудников таможни, а также для общественности на домашней странице таможни во всемирной паутине по адресу www.customs, ustreas.gov, посредством Закона о свободе информации. , и другие методы публичного распространения.

С уважением,

Томас Л. Лобред

Лобред

Начальник отдела оценки стоимости

HS-7955TG High Torque, Titanium Gear, сервопривод Ultra Premium без сердечника

Деталь №: 37955S

Купить сейчас:

Описание продукта

Лучший сервопривод Hitec стал еще лучше. Основанный на мощном сервоприводе HS-5955TG, HS-7955TG имеет дополнительное преимущество нашей программируемой цифровой схемы G2 второго поколения. Эта новая схема имеет вдвое большее разрешение, чем исходная схема, и добавляет программируемую защиту от перегрузки. ГС-7955TG был разработан для самых требовательных любительских приложений, включая самые большие самолеты и грузовики-монстры. Обладая титаническим весом 333 унции / дюйм. крутящего момента при напряжении 6,0 вольт, вся эта мощность обеспечивается за счет включения первых в отрасли титановых шестерен, обеспечивающих невероятную износостойкость, а также двух прочных зубчатых штифтов из закаленной стали и осевой латунной втулки в корпусе сервопривода.

Особенности

- Цифровая схема G2

- Мотор без сердечника

- Выходной вал с опорой на двойной шарикоподшипник

- Титановая зубчатая передача (первая передача MK)

Программируемые функции

- Настройка конечных точек

- Направление

- Отказоустойчивый

- Зона нечувствительности

- Скорость (медленнее)

- Защита от перегрузки

- Разрешение

- Сохранение/загрузка данных

- Сброс программы

Аксессуары

- Титановый комплект шестерен | Ссылка |

- Металл / Карбонит 1-я шестерня | Ссылка |

- Набор пластиковых/алюминиевых кейсов | Ссылка |

- Подходящие рупоры

HS-7955TG Технические характеристики сервопривода

| Технические характеристики | |

| Диапазон рабочего напряжения (В постоянного тока) | 4,8 В ~ 6,0 В |

| Скорость (секунда при 60°) | 0,19 ~ 0,15 |

Максимальный диапазон крутящего момента унций. | |