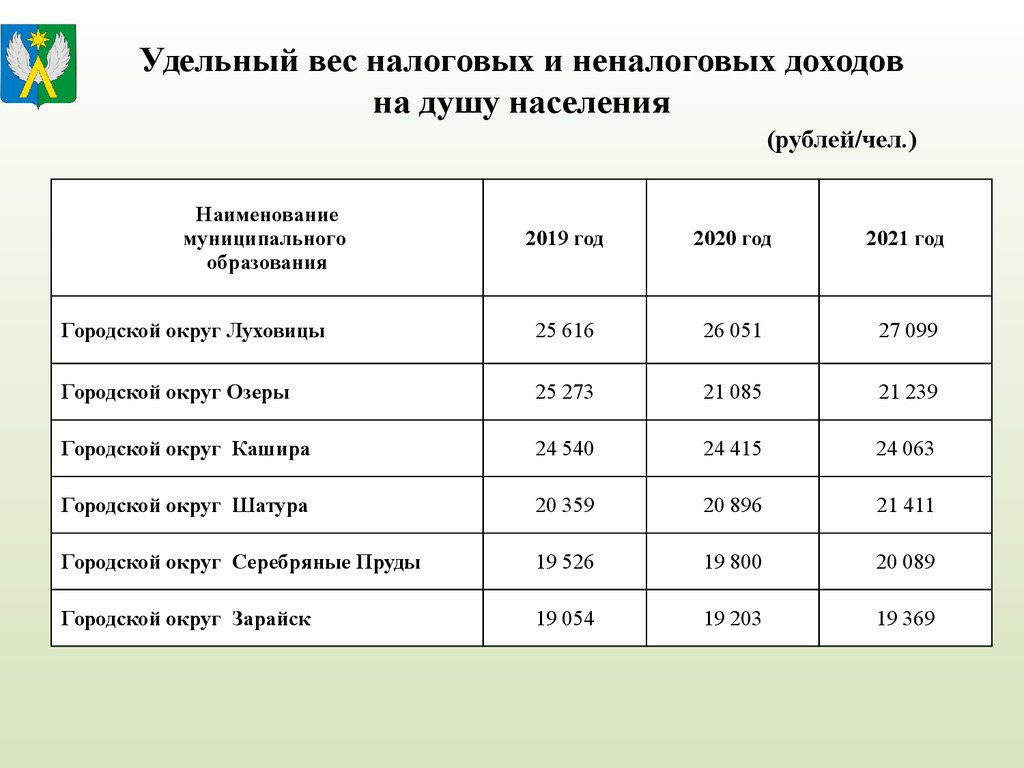

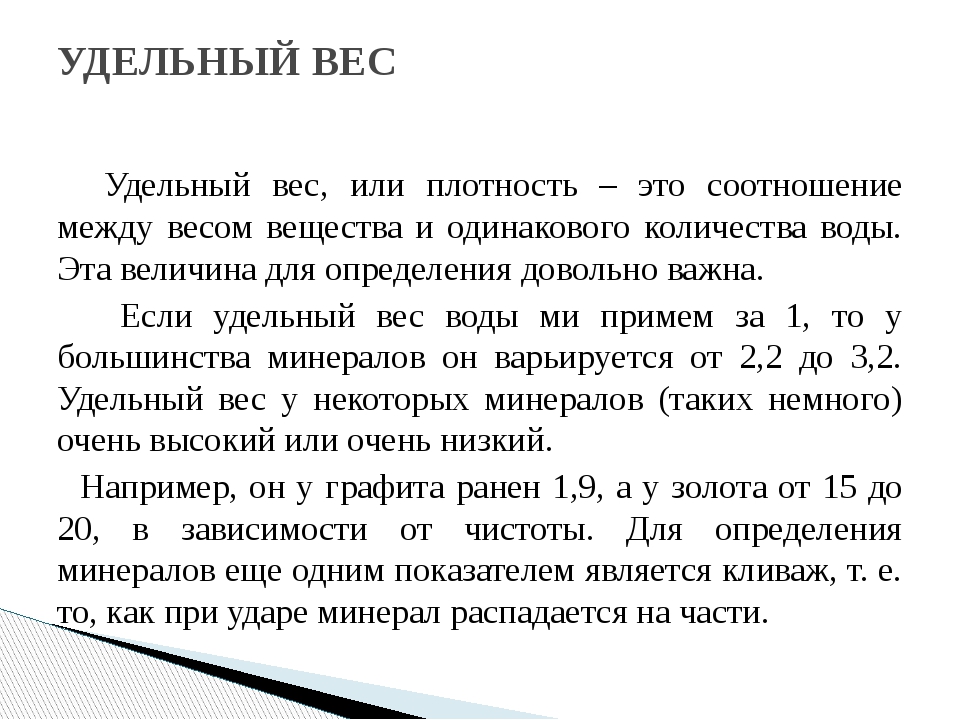

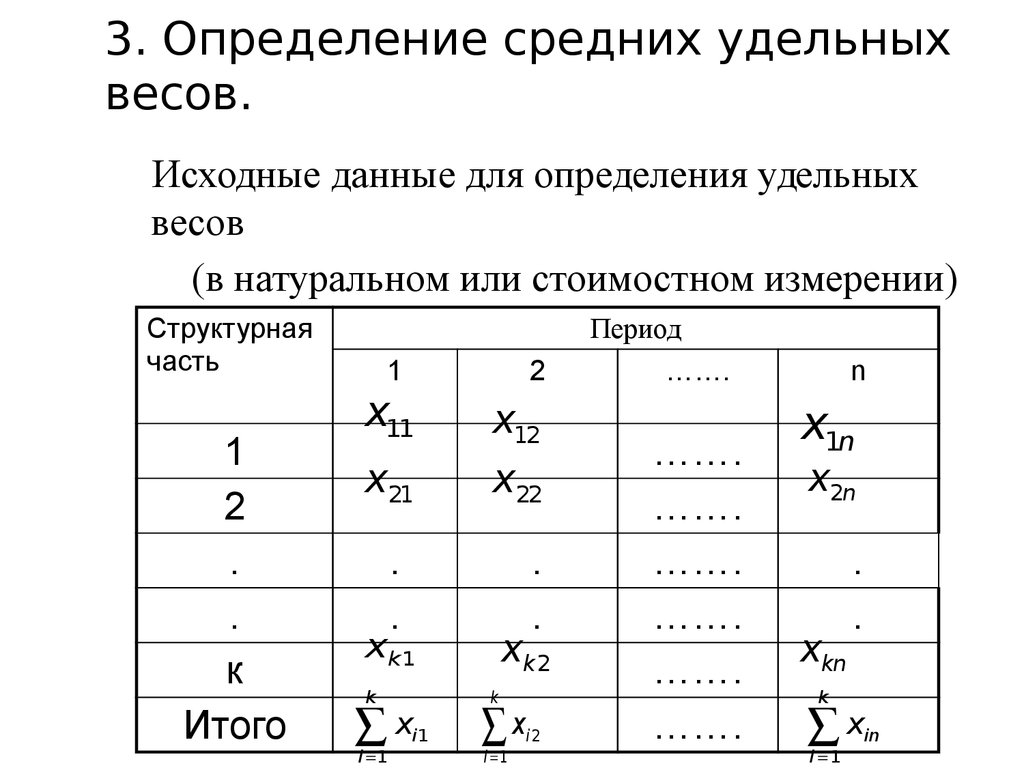

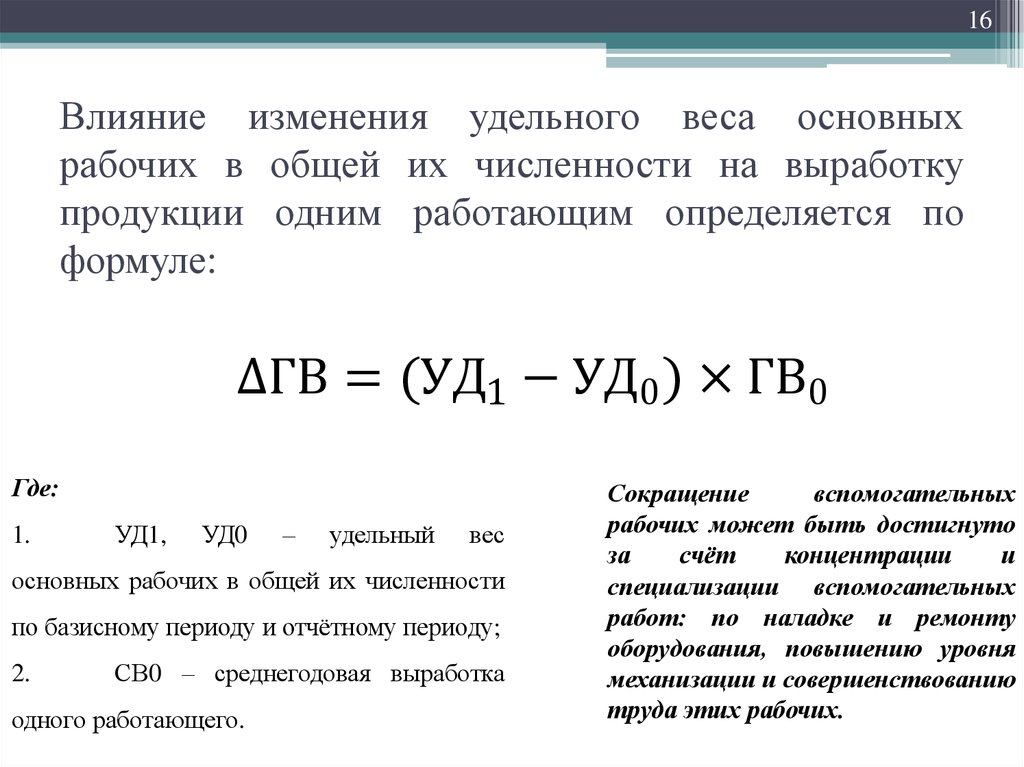

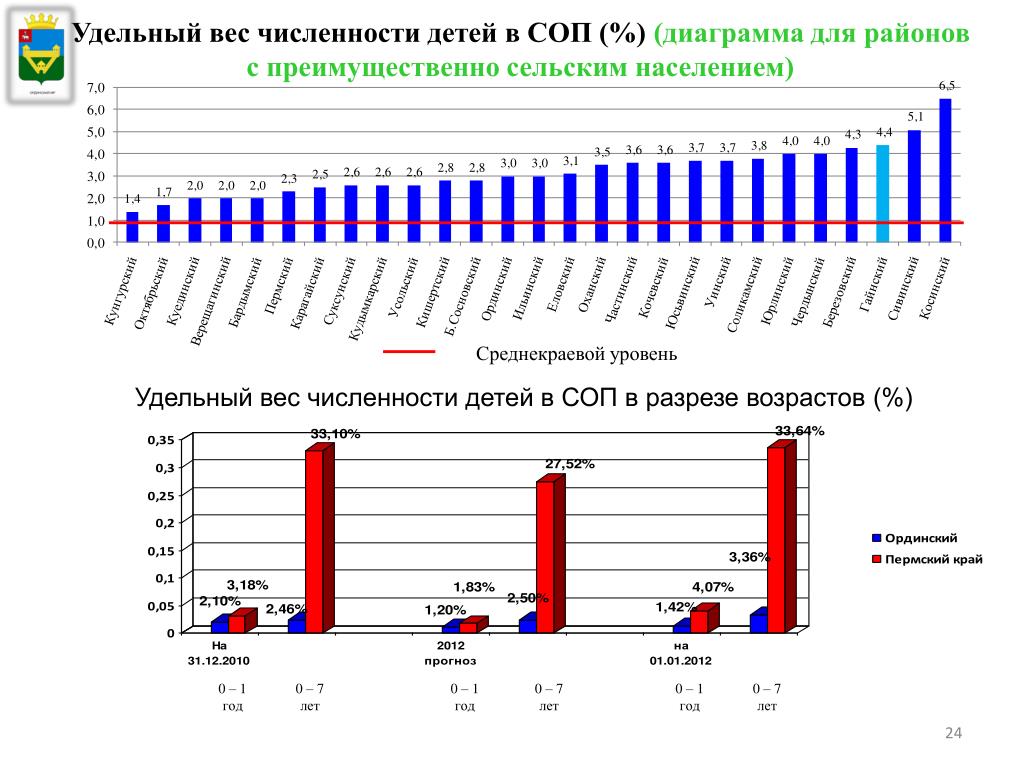

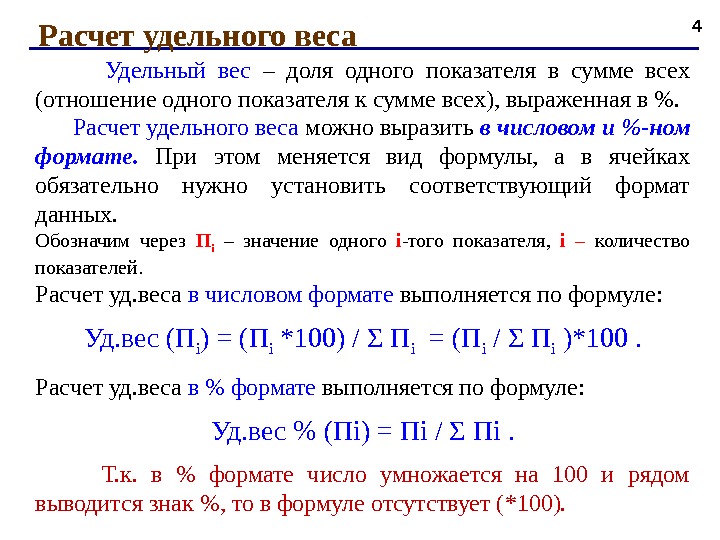

Удельный вес это в статистике: Удельный вес как рассчитать в статистике

alexxlab | 14.04.2023 | 0 | Разное

|

Титул Оглавление Введение Вопросы для самопроверки Практические задания Список литературы

|

Глава 5 Основные правила построения таблицСтатистические таблицы как средство наглядного и компактного представления цифровой информации должны быть правильно оформлены. Основные приемы, определяющие технику формирования статистических таблиц, следующие: 1. Таблица

должна быть

компактной и

содержать

только те

исходные

данные,

которые

непосредственно

отражают

исследуемое

явление в

статике и динамике

и необходимы

для познания

его сущности. Следует избегать ненужной, второстепенной, бессодержательной по отношению к данному объекту исследования информации. Цифровой материал необходимо излагать таким образом, чтобы при анализе таблицы сущность явления раскрывалась чтением строк слева направо и сверху вниз. 2. Заголовок таблицы и названия граф и строк должны быть четкими, краткими, лаконичными, представлять собой законченное целое, органично вписывающееся в содержание текста. Необходимо избегать большого количества точек и запятых в названиях таблицы и граф это затрудняет чтение таблицы. Если

название

таблицы

состоит из

двух и более

предложений,

точка

ставится для

отделения

предложений

друг от друга,

но не после

последнего. В заголовках граф допускаются точки только при необходимых сокращениях. В заголовке таблицы должны найти отражение объект, знак, время и место совершения события. Но при этом следует помнить, что чем более краток и лаконичен текст заголовка таблицы, тем она яснее и доходчивее для чтения и анализа, естественно, если это осуществляется не в ущерб ее точности и познавательности. Заголовки таблицы, граф и строк пишутся полностью без сокращений 3. Информация, располагаемая в столбцах (графах) таблицы завершается итоговой строкой. Существуют различные способы соединения слагаемых граф с их итогом: строка “Итого” или “Всего” завершает статистическую таблицу;

итоговая

строка

располагается

первой

строкой

таблицы и

соединяется

с

совокупностью

ее слагаемых

словами “В

том числе”. В групповых и комбинационных таблицах всегда необходимо давать итоговые графы и строки. 4. Для того чтобы было легче читать и анализировать большие (по количеству приведенных строк) таблицы целесообразно оставлять двойной промежуток после каждых пяти (и далее кратных пяти) строк. 5. Если названия отдельных граф повторяются, содержат повторяющиеся термины или несут единую смысловую нагрузку, то им необходимо присвоить общий объединяющий заголовок. Данный прием используется и для подлежащего, и для сказуемого таблиц. 6. Графы

(столбцы) и

строки

полезно

нумеровать.

Графы,

заполненные

названием

строк,

принято

обозначать

заглавными

буквами

алфавита (А, В

и т. 7. Взаимосвязанные и взаимозависимые данные, характеризующие одну из сторон анализируемого явления (например, число библиотек вообще и удельный вес публичных, абсолютный прирост и темп роста библиотечного фонда и т.д.), целесообразно располагать в соседних друг с другом графах. 8. Графы и строки должны содержать единицы измерения, соответствующие поставленным в подлежащем и сказуемом показателям. При этом используются общепринятые сокращения единиц измерения (экз., док., назв. и т.д.). 9. Лучше

всего

располагать

в таблицах

сопоставляемую

в ходе

анализа

цифровую

информацию в

одной и той же

графе, одну

под другой,

что

значительно

облегчает

процесс их

сравнения. 10. Для удобства работы числа в таблицах следует представлять в середине граф, одно под другим: единицы под единицами, запятая под запятой, четко соблюдая при этом разрядность. 11. По возможности числа целесообразно округлять. Округление чисел в пределах одной и той же графы или строки следует проводить с одинаковой степенью точности (до целого знака или до десятой и т.д.). Если

все числа

одной и той же

графы или

строки даны с

одним

десятичным

знаком, а одно

из чисел

имеет два или

более знака

после

запятой, то

числа с одним

знаком

следует

дополнять

нулем, тем

самым

подчеркивая

их

одинаковую

точность. 12. Отсутствие данных об анализируемом объекте может быть обусловлено различными причинами, что по-разному отмечается в таблице: Если данная позиция (на пересечении соответствующих графы и строки) вообще не подлежит заполнению, то ставится “Х”. Когда по какой-либо причине отсутствуют сведения, то ставится многоточие “” или “Нет свед.”, или “Н. св.” При отсутствии данных клетка заполняется “” или остается пустой. 13. Для отображения очень малых чисел используют обозначения 0,0 или 0,00, предполагающие возможность наличия числа. 14. В случае необходимости дополнительной информации к таблице могут даваться примечания. Соблюдение

приведенных

правил

построения и

оформления

статистических

таблиц

делает их

основным

средством

представления,

обработки и обобщения

информации о

состоянии и

развитии

анализируемых

явлений. Основные элементы статистической таблицы, составляют как бы ее основу. Название таблицы общий заголовок

Виды таблицПростая монографическая таблица

Простая перечневая таблица

Простая перечневая таблица

Правильная организация статистических данных обеспечит правильную обработку и верные вычисления Продолжим Назад

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

д.), а все

последующие

графы

номерами в

порядке

возрастания.

д.), а все

последующие

графы

номерами в

порядке

возрастания. Поэтому в

групповых

таблицах,

например,

группы по

изучаемому

признаку

более

грамотно

располагать

в порядке

убывания или

возрастания

его значений

при

сохранении

логической

связи между

подлежащим и

сказуемым

таблицы.

Поэтому в

групповых

таблицах,

например,

группы по

изучаемому

признаку

более

грамотно

располагать

в порядке

убывания или

возрастания

его значений

при

сохранении

логической

связи между

подлежащим и

сказуемым

таблицы.

фонд

фонд

экз.

экз.Грех статистики – Деньги – Коммерсантъ

17K

12

7 мин. …

…

Статистику принято считать разновидностью лжи. Но статистика, встроенная в “вертикаль власти”, неизбежно становится инструментом, с помощью которого государство обманывает не столько население, сколько себя.

Фото: Дмитрий Духанин, Коммерсантъ

НАДЕЖДА ПЕТРОВА

Статистическое ожидание

“Окно-то окно. Только в него видать не то, что видать, а то, что покажут” — претензии россиян к статистике во многом сродни претензиям апокрифической старушки к советскому телевидению. Отличие от телевидения, однако, в том, что правдивость многих статистических показателей каждый может оценить по себе.

И оценивает. О динамике доходов судит по зарплатной ведомости, об инфляции — по ценникам в магазинах. И, можно полагать, официальной статистике в итоге не верит. К примеру, по опросам “инФОМа” (март 2017), прямая оценка ожидаемой инфляции на ближайшие 12 месяцев равна 11,2%, а по данным Росстата, она уже сейчас значительно ниже — 4,3%.

Методологически потребители, конечно, неправы. Но и у экспертов, сведущих в методике, к данным статистики есть свои претензии. Иногда совершенно противоположные. Инфляция, к примеру, представляется скорее завышенной. Изменение в 2013 году методики подсчета индекса потребительских цен (ИПЦ) привело к тому, что он стал сильно отставать от реальности.

ИПЦ стал строиться на основании бюджетов домохозяйств двухлетней давности (до этого был год, смещенный на квартал). И в 2013 году это нововведение добавило к инфляции, по грубой оценке, 0,2 п. п., указывал Владимир Бессонов, заведующий лабораторией исследования проблем инфляции и экономического роста ВШЭ (см. “Вопросы статистики”, N10, 2016 год).

“Вопросы статистики”, N10, 2016 год).

О том, как повлияли на это кризис введение Россией “контрсанкций” и резкое изменение структуры потребительских расходов, можно только догадываться.

Похоже, можно говорить, что “Росстат “ужесточил” денежно-кредитную политику ЦБ” — он строит ИПЦ по корзине товаров, которой на практике давно нет.

И, наконец, что вызвало недовольство Минэкономики, переход Росстата на новые классификаторы видов экономической деятельности (ОКВЭД 2) и продукции (ОКПД 2) оказался не самым гладким: предприятия путаются в показаниях, публикация данных задерживается, ретроспективно показатели в соответствии с новыми классификаторами пересчитаны только за 2015-2016 годы.

Ситуация в общем традиционная: Росстат в последние десятилетия терял преемственность в рядах данных с завидной регулярностью (см. “Вопросы экономики”, N1, 2015 год), но Минэкономики удачно использовало ее, чтобы лоббировать очередной (уже третий в новейшей истории РФ) перевод ведомства из прямого ведения правительства в свое.

Это был, возможно, единственный способ заставить ВВП расти больше чем на 1-2% в год. Все остальное на ближайшие пару лет “уже задано”, но все еще “можно поменять цифру роста, которая будет зависеть от того, кому будет подчиняться Росстат”, как грустно пошутил о перспективах ускорения российской экономики и судьбе Росстата глава Сбербанка Герман Греф.

А глава ФНПР Михаил Шмаков и вовсе заявлял, что под руководством Минэкономики Росстат начнет “лакировать действительность”, ссылаясь на “различные подходы, методики, международный опыт”.

Нежданная реальность

Но если Росстат на самом деле решит что-то лакировать, Минэкономики ему для этого не понадобится — с пересмотром оценок в сторону повышения ведомство до сих пор само отлично справлялось.

Этой зимой, к примеру, оно резко улучшило оценки динамики ВВП в 2015 году: с минус 3,7% до минус 2,8%, причем особенно сильным был пересмотр в оборонке (с минус 0,9% год к году до 3%) и в образовании (с минус 4,1% год к году до 0,2%).

На результате сказалось не только уточнение данных по госрасходам, но и предварительные итоги сплошного наблюдения за деятельностью малого и среднего бизнеса за 2015 год, говорил в интервью “Ведомостям” глава Росстата Александр Суринов.

По его словам, доля в ВВП малого и среднего предпринимательства, включая индивидуальных предпринимателей, оказалась выше, чем по итогам предыдущего наблюдения: в 2011 году — 19,4%, в 2015-м — 19,9%.

Показания Суринова вполне согласуются с выводами доклада ЦСР о российском рынке труда, о котором ранее писали “Деньги” (см. публикацию “Благая тень”): неформальный сектор смягчает прохождение экономических кризисов.

Ольга Моляренко, преподаватель кафедры местного самоуправления НИУ ВШЭ, напоминает:

“Если вы помните, в самом начале кризиса были катастрофические прогнозы: вот, сейчас экономика рухнет. Но она не рухнула, а начала потихоньку снижаться. Власть сама не ожидала, что у нас есть какая-то подушка. Этой подушкой оказался, естественно, неформальный сектор.

Если же мы посмотрим на системные ошибки, увидим, что существующие предпосылки для искажения данных Росстатом ведут преимущественно к занижению показателей. К примеру, если смотреть статистику по населению, в сельской местности обычно 15-процентный недоучет. И когда я сравнивала по некоторым территориям данные по основным фондам предприятий, у налоговой показатели были в два-три раза выше, чем у Росстата”.

Среди причин, по ее словам, тотальное сокращение в начале 2000-х сотрудников низовых подразделений Росстата — тех, кто непосредственно собирает данные и вносит в систему:

“На районы с 90 тыс. населения оставлено по два-три человека, которым нужно следить за огромным потоком исследований. И при экономических переписях (малого бизнеса и других) им сложно следить за теневым бизнесом или бегать за предпринимателями, которых не оказалось по юридическому адресу”.

Вторая большая проблема, продолжает Моляренко, межведомственные барьеры: “Горизонтальные каналы не работают. И, например, Росстат и ФНС, кроме списков предприятий для переписи, обмениваться данными не могут. Не могут сравнить, что было подано в Росстат, а что в налоговую: это запрещено, так как нарушает конфиденциальность”.

И, например, Росстат и ФНС, кроме списков предприятий для переписи, обмениваться данными не могут. Не могут сравнить, что было подано в Росстат, а что в налоговую: это запрещено, так как нарушает конфиденциальность”.

При этом данные ФНС в принципе предпочтительней — и потому, что в налоговую предприятия исторически отчитываются “более тщательно”, и потому, что ФНС может работать со всей “официальной частью” их множества:

“При условии передачи ФНС в Росстат деперсонализированных данных можно отменить огромное количество статистических форм. Росстату не обязательно получать первичные данные. Если будет налажена передача сводных данных — этого достаточно”.

Намерения Минэкономики в принципе созвучны этим рекомендациям: глава МЭР Максим Орешкин основными задачами назвал повышение “качества статистических данных и их открытости, уровня доверия общества к статистике и снижение нагрузки на предприятия в части статистической отчетности с помощью новых информационных технологий, внедрения методов анализа больших данных, взаимоувязки системы статистического учета с другими крупными агрегаторами данных, такими как Банк России и ФНС России”.

“Тут может быть ловушка,— предупреждает Моляренко.— Если сейчас за счет получения данных от ФНС и от Центробанка будет рост показателей, все будут обвинять Росстат в “рисовании”, хотя фактически так получается по нашим выкладкам, ситуация в стране в общем-то лучше, чем она Росстатом всю жизнь позиционируется.

С другой стороны, мы понимаем, что стремление к искажению данных тоже есть. Я не могу предсказать, каким будет это соотношение роста, связанного с повышением качества данных, и роста, связанного с заинтересованностью в приписках”.

Сферический конь в вакууме

Приписки в сложившейся системе просто неизбежны: статистические показатели служат для оценки их эффективности “по вертикали”. И ни одно ведомство, ни один регион, ни один муниципалитет не хотели бы, чтобы “наверху” их оценили как неэффективных и обидели финансированием (а губернатора, положим, и вовсе сняли).

“Стимулы “радовать статистикой глаз начальства” лейтмотивом проходят через всю систему управления”,— подчеркивает Моляренко.

Взять, к примеру, статистику по объемам жилищного строительства. Удельный вес введенной общей площади жилых домов по отношению к общей площади жилищного фонда — один из показателей оценки эффективности региональных властей, согласно майским указам, указывает участник проекта фонда “Хамовники” “Стройка в России” Александр Павлов.

“К концу отчетного периода,— говорит он,— регион напоминает муниципалитетам о необходимости обеспечения показателей. Муниципалитеты пытаются “решить проблему”. В итоге в некоторых регионах до 80% жилья сдается в ноябре-декабре, и мы выяснили, запросив данные по формам отчетности Росстата, что в значительной части регионов, где нет спада по вводу жилья, это связано с резким ростом объемов ввода ИЖС. При этом в данных Росреестра никакого бума в регистрации прав на строения нет”.

Фокус, считает Павлов, в том, что данные статистической отчетности по вводу ИЖС подаются муниципалитетами и никак не проверяются, причем основанием для подачи данных могут быть три вида документов.

А если речь идет о многоквартирном доме высотой не более трех этажей, строительством которого занимался индивидуальный предприниматель, он может подать в Росстат отчет по форме для многоквартирного дома.

В полевых интервью в одном из районных центров выяснилось, к примеру, что

дома, построенные по ФЦП “Жилище” для переселения из аварийного фонда, были учтены как минимум дважды: муниципалитет отчитался за них как за индивидуальное жилищное строительство, ИП — как за многоквартирные дома.

Но, рассказывает Павлов, когда он запросил в отделении Росстата данные по этому населенному пункту, оказалось, что это жилье было учтено четыре раза — как ИЖС эти дома учли трижды.

Если б статистика использовалась по прямому назначению — обеспечивать федерацию, регионы и муниципалитеты сведениями для принятия ими решений, подобных проблем просто не было бы.

Но когда их задача — отчитаться “наверх по вертикали”, официальная картина со временем все меньше соотносится с жизнью.

По сути, “объектом государственного управления является именно статистическая реальность; не имея иных работающих инструментов, оно ориентируется на цифры и по ним же оценивает произведенный эффект”,— констатирует Моляренко.

Как понять базовую статистику фондового рынка | Дебра Рэй

Первым шагом на пути любого инвестора является овладение определениями важной финансовой статистики компании и техническими измерениями цен на акции.

Photo by Sandy Millar on UnsplashДоступ к статистике фондового рынка так же силен, как и ваше знание самих данных. Поэтому приведем краткие описания статистики рынка обыкновенных акций. Эти определения должны дать вам лучшее понимание того, как вы можете использовать эти показатели акций, чтобы сделать правильный инвестиционный выбор. Вы можете найти каждую из этих точек данных на вкладке статистики Yahoo Finance.

Инвесторы в стоимость, в частности, предпочитают использовать следующие реальные показатели финансовых результатов, чтобы определить, имеет ли акция разумную цену актива на рынке.

Внутридневная рыночная капитализация

Внутридневная рыночная капитализация представляет собой произведение цены акции на количество акций в обращении. Рыночная капитализация может быть более естественным способом сравнения оценок аналогичных компаний с разным количеством акций в обращении.

Другими словами, сравнение стоимости акций Microsoft и Apple может ввести в заблуждение, потому что у Apple меньше акций в обращении, чем акций Microsoft. На самом деле Microsoft выпустила примерно в 1,75 раза больше акций, чем Apple. Таким образом, рыночная капитализация является более простым способом сравнения оценок фондового рынка.

Стоимость предприятия

Стоимость предприятия представляет собой рыночную капитализацию компании плюс общий непогашенный долг за вычетом денежных средств и их эквивалентов. Финансовые аналитики часто используют стоимость предприятия для расчета справедливой цены слияния и поглощения .

Скользящее и форвардное отношение цены к прибыли (P/E)

Скользящее P/E представляет собой текущую цену акции, деленную на скользящее или 12-месячное значение прибыли на акцию (EPS).

Аналогичным образом, форвардный P/E представляет собой текущую цену акции, деленную на предполагаемую аналитиком форвардную или будущую 12-месячную прибыль на акцию (EPS).

Рост цены к прибыли или PEG Ratio (ожидаемый 5-летний период)

Отношение цены к росту прибыли или PEG — это цена, деленная на соотношение прибыли на акцию и ожидаемого за пять лет темпа роста прибыли.

В качестве альтернативы коэффициент PEG представляет собой отношение стоимости акций к пятилетнему росту доходов, определяемому как прибыль на акцию, умноженную на пятилетний темп роста прибыли на акцию.

Цена/продажи

Инвесторы роста используют отношение цены к продажам (P/S) в качестве типичного показателя эффективности, когда компания еще не стала прибыльной. Коэффициент P/S — это рыночная капитализация компании, деленная на общий доход или объем продаж.

Цена/балансовая стоимость

Также известная как отношение цены к собственному капиталу , соотношение цена/балансовая стоимость (P/B) представляет собой отношение цены акции к чистым материальным активам на акцию. Точно так же вы можете рассчитать отношение P/B как рыночную капитализацию по отношению к чистым физическим активам.

Точно так же вы можете рассчитать отношение P/B как рыночную капитализацию по отношению к чистым физическим активам.

Участники рынка, особенно технические трейдеры, определяют сигналы покупки и продажи по этой статистике истории цен на акции.

Бета (ежемесячно за 5 лет)

Бета — это мера волатильности или риска по отношению к рынку. Расчет бета представляет собой ковариацию цены отдельной акции с уровнем индекса, деленную на дисперсию уровня индекса. Например, Shopify имеет бета-версию 1,5, что означает, что цена акций имеет тенденцию изменяться на 1,5% при изменении рыночного индекса на 1%.

52-недельное изменение по сравнению с 52-недельным изменением S&P 500

52-недельное изменение представляет собой процентное изменение цены акции за 52-недельный или годовой период. Используя 52-недельное изменение уровня индекса S&P 500 в качестве эталона средней доходности фондового рынка, инвесторы всех типов стремятся достичь 52-недельной доходности выше, чем у индекса.

50- и 200-дневные скользящие средние

Технические трейдеры анализируют 50-дневные и 200-дневные скользящие средние цены закрытия акций для выявления сигналов к сделкам. Вместе эти индикаторы фондового рынка создают линии поддержки и сопротивления, где, по мнению трейдеров, они могут разумно рассчитать время для рынка, в пределах вероятности и ошибки.

Статистика акций, такая как объем, дает трейдерам всех типов представление о ликвидности или легкости, с которой трейдеры могут покупать или продавать ценные бумаги. Типы инвесторов, владеющих акциями, и количество проданных коротких акций дают финансовым аналитикам представление о бычьих или медвежьих рыночных настроениях участников фондовой биржи.

Средний объем (3 месяца и десять дней)

Средний объем за три месяца или десять дней равен общему количеству проданных акций, деленному на количество дней за этот период времени. Трейдеры сравнивают изменения среднего объема за разные периоды времени, чтобы изучить тенденции в транзакционной активности.

Акции в обращении

Вы можете рассчитать количество акций в обращении плюс ограниченные акции, которыми владеют инсайдеры и руководители корпораций. Кроме того, количество выпущенных акций, за исключением принадлежащих казначейству компании . Число акций в обращении отличается от float , которое представляет собой количество акций, доступных для торговли.

% акций, принадлежащих инсайдерам, по сравнению с % акций, принадлежащих организациям

Как правило, процентная доля акций, принадлежащих инсайдерам, например руководителям компаний, не дает инвесторам много полезной информации. Руководители компаний часто получают компенсацию в виде акций, которые они могут решить продать. Эти транзакционные решения, вероятно, больше связаны с личными решения о распределении портфеля , а не инсайдерские взгляды на будущий успех компании.

С другой стороны, данные о составе акций, принадлежащих институциональным инвесторам, таким как взаимные фонды, пенсионные фонды и страховые компании, являются более полезной информацией. Институциональные инвесторы также учитывают распределение портфеля. Тем не менее, более крупный масштаб этих тенденций дает инвесторам более выгодную информацию о тенденциях спроса.

Институциональные инвесторы также учитывают распределение портфеля. Тем не менее, более крупный масштаб этих тенденций дает инвесторам более выгодную информацию о тенденциях спроса.

Короткие акции

Короткие акции – это количество акций активных трейдеров заимствованных у пассивных инвесторов и проданных без предварительной покупки акций. Например, по состоянию на 30 апреля рыночные трейдеры продали 2,83 миллиона заимствованных акций акций Shopify в коротких сделках. Иногда институциональные инвесторы могут покупать акции в длинных позициях, чтобы затем ссужать их коротким продавцам.

Коэффициент коротких продаж

Коэффициент коротких продаж — это количество акций, проданных без покрытия, деленное на средний дневной объем торгов акциями. Короткое соотношение сообщает инвесторам долю средний объем торгов относится к спекулятивным коротким сделкам. Например, доля коротких продаж Shopify составляет 0,72 по состоянию на 30 апреля. Таким образом, продавцам коротких позиций потребуется почти целый день, чтобы выкупить короткие акции, чтобы закрыть свои короткие позиции.

Таким образом, продавцам коротких позиций потребуется почти целый день, чтобы выкупить короткие акции, чтобы закрыть свои короткие позиции.

% коротких акций в обращении и % коротких акций в обращении

Процент коротких акций в обращении — это процент общедоступных торгуемых акций акций, которые институциональные трейдеры продали без покрытия.

Аналогичным образом, короткий процент акций в обращении представляет собой процент от акций в обращении плюс акции с ограниченным доступом, принадлежащие инсайдерам , которые институциональных трейдеров продали без покрытия.

Инвесторы полагаются на статистику дивидендов для расчета общей доходности акций, определяемой как прирост капитала плюс выплаты дивидендов. В частности, доходные инвесторы сосредотачиваются на прошлых и будущих выплатах дивидендов при расчете рыночной стоимости акций. Кроме того, инвесторы роста могут учитывать отношение дивидендов к чистой прибыли при прогнозировании темп роста прибыли .

Аналогичным образом дробление акций представляет собой увеличение количества акций компании, находящихся в обращении, без разводнения, что приводит к снижению цены акций при неизменной рыночной капитализации компании. Эти случаи могут повлиять на то, как инвестор анализирует финансовые данные временных рядов .

Годовая ставка дивидендов вперед и назад

Долларовая стоимость дивидендов, выплаченных за последние или прошедшие четыре квартала, представляет собой конечную ставку дивидендов. Аналогичным образом, предполагаемая выплата дивидендов по вперед или предстоящие четыре квартала — это форвардная годовая ставка дивидендов.

Доходность по форвардным и конечным годовым дивидендам

Доходность по дивидендам – это ставка дивидендов, деленная на цену акции. Доходность измеряет дивидендный доход от инвестиций при текущей цене акций.

Средняя доходность по дивидендам за 5 лет

Средняя доходность по дивидендам за 5 лет представляет собой сумму доходности по дивидендам за 1 год за последние пять лет, деленную на пять. Инвестор с долгосрочным доходом может использовать среднюю доходность по дивидендам за 5 лет для прогнозирования будущей доходности акций, если выплаты дивидендов компании носят сезонный характер или варьируются между сегментами бизнес-цикла.

Инвестор с долгосрочным доходом может использовать среднюю доходность по дивидендам за 5 лет для прогнозирования будущей доходности акций, если выплаты дивидендов компании носят сезонный характер или варьируются между сегментами бизнес-цикла.

Коэффициент выплат

Коэффициент выплат — это часть прибыли, которую фирма выплачивает акционерам в виде дивидендов. Остаток — это нераспределенная прибыль , которую компания может использовать для обеспечения будущего роста доходов.

Экс-дивидендная дата

День после последнего дня покупки акций, чтобы получить право на выплату дивидендов. В этот день участники рынка не вкладывают недавнюю выплату дивидендов в цену актива.

Последний коэффициент разделения

Коэффициент разделения определяет количество новых долей для каждой текущей доли. Например, последний раз Apple производила дробление своих акций 9 июня 2014 г. с коэффициентом разделения 7:1, что означает, что акционеры владели семью акциями Apple на каждую акцию Apple, которой инвесторы владели до 9 июня.

Излишне говорить , прибыльность должна быть основной деталью, которую следует учитывать при принятии решения о покупке акций компании. Спекулянты могут инвестировать в убыточные фирмы в надежде, что они смогут купить акции со скидкой до того, как другие участники рынка поднимут цену актива.

Маржа прибыли

Маржа прибыли — это процент дохода, остающийся после расходов, включая налоги, амортизацию и проценты. Выплаты дивидендов акционерам могут включаться или не включаться в расходы. Маржа валовой прибыли вычитает только себестоимость проданных товаров (COGS) .

Операционная маржа

Маржа операционной прибыли вычитает операционные расходы из выручки фирмы, но не учитывает при расчете проценты или налоги. Другими словами, операционная маржа равна 9.0019 прибыль до вычета процентов и налогов (EBIT) деленная на выручку от продаж.

Показатели эффективности управления сообщают инвесторам, насколько хорошо руководство или исполнительная команда управляет финансами компании. Надлежащее управление корпоративными средствами требует ответственного использования заемных средств или взятия долга для увеличения прибыли. Инвесторы анализируют рентабельность активов и собственного капитала, чтобы оценить продуктивность денежного капитала под управлением.

Надлежащее управление корпоративными средствами требует ответственного использования заемных средств или взятия долга для увеличения прибыли. Инвесторы анализируют рентабельность активов и собственного капитала, чтобы оценить продуктивность денежного капитала под управлением.

Рентабельность активов (ROA)

Рентабельность активов (ROA) представляет собой чистую прибыль фирмы, деленную на общие активы компании. Рентабельность активов измеряет производительность материальных и нематериальных активов фирмы, таких как деловой репутации, , которые включают интеллектуальную собственность.

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала (ROE) представляет собой чистую прибыль компании после выплаты процентов по долгу, деленную на акционерный капитал . Акционерный капитал – это активы фирмы за вычетом обязательств. Таким образом, ROE измеряет чистую прибыль, деленную на чистые активы.

Бухгалтерский баланс является одним из трех основных финансовых отчетов, выпускаемых ежеквартально и ежегодно в течение года. доходы звонки . Серьезные инвесторы обращают пристальное внимание на цифры, содержащиеся в отчетах о доходах, балансе и движении денежных средств , чтобы оценить соответствующую рыночную стоимость компании.

доходы звонки . Серьезные инвесторы обращают пристальное внимание на цифры, содержащиеся в отчетах о доходах, балансе и движении денежных средств , чтобы оценить соответствующую рыночную стоимость компании.

Валовая прибыль

Валовая прибыль представляет собой выручку от продаж за вычетом себестоимости проданных товаров. Себестоимость проданных товаров включает расходы, связанные с производством, распространением и реализацией продукции. Также известная как себестоимость продаж, себестоимость проданных товаров не включает накладные расходы и затраты на маркетинг.

EBITDA

EBITDA – это прибыль до вычета процентов, налогов, износа и амортизации. Амортизация относится к потере рыночной стоимости капитальных активов, таких как оборудование. Между тем, амортизация представляет собой сокращение остатка долга с течением времени. Реже амортизация может относиться к прекращению действия патента или авторского права.

EBITDA не является мерой финансовых результатов, принятой в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Таким образом, компании предпочитают обсуждать EBITDA, а не другие оценки прибыльности, такие как свободный денежный поток или чистая прибыль. Проценты, налоги, амортизация и амортизация — все это важные факторы, которые инвестор должен учитывать даже при сравнении финансовых показателей компаний.

Разводненная прибыль на акцию (EPS)

Статистика прибыли на акцию (EPS) разделяет доходы компании только на обыкновенных акций . Разводненная прибыль на акцию учитывает необыкновенные акции, такие как конвертируемые ценные бумаги, варранты и опционы на акции, которые впоследствии могут разводнить прибыль на акцию при конвертации.

Таким образом, разводненная прибыль на акцию представляет собой чистую прибыль фирмы, деленную на средневзвешенное количество акций в обращении, и на количество конвертируемых привилегированных акций плюс неисполненные опционы и варранты.

Квартальный рост прибыли на акцию

Когда годовой квартальный рост прибыли на акцию положительный, компания становится более прибыльной. Цены на акции, как правило, растут по мере роста жизненно важных показателей компании, таких как прибыль на акцию. Таким образом, темпы роста, такие как квартальный рост прибыли на акцию, должны быть основной статистикой в вашем инвестиционном арсенале.

Общая задолженность

Общая задолженность включает долгосрочную задолженность и текущие обязательства , которые подлежат погашению в течение одного года. Краткосрочная задолженность и остатки кредиторской задолженности являются двумя компонентами текущих обязательств.

В частности, в начале рецессии или других периодов финансового стресса долг становится важным предиктором движения цен на акции. Высокий уровень долга увеличивает вероятность того, что компания может объявить себя банкротом, что оказывает давление на цены акций.

Кроме того, проценты по долгу представляют собой потерянную акционерную стоимость . Процентные платежи представляют собой выплаты денежных средств, которые в противном случае могли бы быть выплачены акционерам в виде дивидендов.

Процентные платежи представляют собой выплаты денежных средств, которые в противном случае могли бы быть выплачены акционерам в виде дивидендов.

Итого долг/капитал

Поскольку активы равны сумме обязательств и акционерного капитала, отношение долга к собственному капиталу описывает структуру активов фирмы. Высокий долг по отношению к инвестиционному капиталу может сигнализировать о финансовых проблемах или потенциальном банкротстве в будущем.

Высокое кредитное плечо может указывать как на более высокий риск, так и на потенциально более высокую прибыль. С другой стороны, высокие уровни долга также сопровождаются выплатой процентов, которые представляют собой доход компании, недоступный для акционеров.

Коэффициент текущей ликвидности

Способность компании погасить долги со сроком погашения в течение одного года является решающим фактором, который следует учитывать при покупке акций. Коэффициент текущей ликвидности измеряет денежную ликвидность для погашения текущих обязательств.

Формула: текущих активов разделить на текущие обязательства. Оборотные активы – это доступные денежные средства, дебиторская задолженность и товарно-материальные ценности, которые могут быть использованы в течение следующего года для погашения долгов.

В отчете о прибылях и убытках компании доходы и расходы компании разбиваются на отдельные детали, касающиеся прибыльности компании. Специалисты по инвестициям могут использовать рост выручки или амортизацию в качестве средства оценки акций компании.

Доход

Доход на акцию — это просто общий доход, разделенный на количество акций в обращении. Существует два вида доходов: доход от продаж и внереализационный доход. Внереализационный доход включает доход, полученный в результате судебных исков или другими способами.

Квартальный рост выручки

Квартальный рост выручки – это выручка за самый текущий квартал минус доход в том же квартале последнего финансового года , деленная на выручку в том же квартале предыдущего финансового года. Анализ квартального роста выручки в годовом исчислении может привести к снижению сезонный шум .

Анализ квартального роста выручки в годовом исчислении может привести к снижению сезонный шум .

Возможно, один из основных финансовых планов, опубликованных в дату получения прибыли , отчет о движении денежных средств, подробно описывает все деньги, поступающие и снимаемые со счетов компании в течение определенного периода. Отчет о движении денежных средств делится на три части: операции, инвестиции и финансирование.

Опытные инвесторы считают, что отчет о движении денежных средств является наиболее надежным обзором финансов компании, поскольку он является наиболее простым и наименее подверженным творческая бухгалтерская практика .

Операционный денежный поток

Операционный денежный поток – это чистая прибыль компании, скорректированная на амортизацию, дебиторскую задолженность (AR) и кредиторскую задолженность (AP), неденежную амортизацию и процентную амортизацию.

Свободный денежный поток с привлечением заемных средств

Свободный денежный поток с привлечением заемных средств — это денежные средства, остающиеся у акционеров после того, как компания оплачивает счета, в частности долги. Свободный денежный поток с использованием заемных средств является одним из лучших предикторов динамики цены акций, в зависимости от акций и типа инвесторов, привлеченных к конкретному активу.

Свободный денежный поток с использованием заемных средств является одним из лучших предикторов динамики цены акций, в зависимости от акций и типа инвесторов, привлеченных к конкретному активу.

Эта статья предназначена только для информационных целей, ее не следует рассматривать как финансовую или юридическую консультацию. Не вся информация будет точной. Проконсультируйтесь с финансовым профессионалом, прежде чем принимать какие-либо важные финансовые решения.

Статистика общего доступа организации — LinkedIn

- Статья

- 6 минут на чтение

Эта конечная точка возвращает только органическую статистику. Спонсируемая активность не учитывается в этой конечной точке. Используйте Ad Analytics для получения статистики по спонсируемым действиям.

Статистика доли за все время: Чтобы получить статистику доли за все время, опустите параметр запроса

timeIntervals. API возвращает сводную статистику по акциям организации.Статистика общих ресурсов с привязкой ко времени: чтобы получить статистику общих ресурсов с привязкой ко времени, включите

timeIntervalsпараметр запроса. API возвращает сводную статистику доли за все дни или месяцы между выбранным диапазоном дат на основе указанногоtimeIntervals.timeGranularityType.

Конечная точка OrganizationEntityShareStatistics возвращает данные общего доступа только за последние 12 месяцев с использованием скользящего 12-месячного окна.

Разрешения

| Разрешения | Описание |

|---|---|

| rw_organization_admin | Управление страницами организаций и получение данных отчетов. Только для организаций, в которых аутентифицированный член имеет следующую роль:

|

Схема

| Имя поля | Тип | Описание |

|---|---|---|

| организация | Организация УРН | URN организационного объекта, для которого представлена статистика. |

| доля | Поделиться URN | URN общего ресурса для описания статистики отдельных общих ресурсов. Пусто для сводной статистики доли. |

| ugcPost | Пост пользователя | URN публикации пользовательского контента для описания статистики отдельных акций. |

| timeRange.start | Отметка времени (миллисекунды с начала эпохи) | Исключительная метка времени начала запроса. |

| ВсегоПоделитьсяСтатистика | ShareStatisticsData | Поделитесь статистикой, представляющей общее количество. |

Доля Схема данных статистики

| Имя поля | Тип | Описание |

|---|---|---|

| количество кликов | длинный | Количество кликов. |

| количество комментариев | длинный | Количество комментариев. |

| дополнительный длинный | Количество упоминаний организации в комментариях в LinkedIn. Поле не имеет значения, когда запрашивается статистика отдельных акций. Поле не имеет значения, когда запрашивается статистика отдельных акций. | |

| сцепление | двойной | Количество органических кликов, лайков, комментариев и репостов по сравнению с показами. |

| ImpressionCount | длинный | Количество показов. |

| лайкСчетчик | длинный | Количество лайков. Это поле может стать отрицательным, если участники, которым понравилась спонсируемая публикация, позже откажутся от нее. Подобное не считается, так как оно не является органическим, а непохожее считается органическим. |

| количество акций | длинный | Количество акций. |

| дополнительный длинный | Количество упоминаний организационной единицы в общей папке в LinkedIn. Поле не имеет значения, когда запрашивается статистика отдельных акций. | |

| uniqueImpressionsCount | длинный | Количество уникальных показов. |

Если не указать параметр timeIntervals , будет получена статистика общих ресурсов за все время существования.

Образец запроса

- http

- завиток

ПОЛУЧИТЬ https://api.linkedin.com/rest/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity={URN организации}

- http

- завиток

ПОЛУЧИТЬ https://api.linkedin.com/v2/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity={URN организации}

Параметры

| Поле | Описание | Формат | Обязательно |

|---|---|---|---|

| организация | Идентификатор организации | URN должен иметь формат urn:li:organization:{id} или urn:li:organizationBrand:{id} | Да |

| интервалы времени | Ограничение по времени для запроса. Если этот параметр не указан, возвращается статистика за все время, как показано в ответе ниже. Если этот параметр не указан, возвращается статистика за все время, как показано в ответе ниже. | объект | Нет |

| timeIntervals.timeGranularityType | Детализация статистики. Должно быть либо ДЕНЬ , либо МЕСЯЦ | строка | Нет |

| timeIntervals.timeRange | Диапазон времени | объект | Да |

| timeIntervals.timeRange.start | Эксклюзивная метка времени начала запроса (миллисекунды с начала эпохи) Запросы с начала времени, если не задано. | длинный | Нет |

| timeIntervals.timeRange.end | Включающая временная метка окончания запроса (миллисекунды с начала эпохи). Запросы до текущего времени, если оно не установлено. | длинный | № |

| акции | Ссылки на одну или несколько акций, для которых возвращается статистика | поделиться URN. Несколько разрешено Несколько разрешено | Нет |

| ugcPosts | Ссылки на одну или несколько публикаций пользовательского контента, для которых возвращается статистика | ugcPost URN. Несколько разрешено | Нет |

Пример ответа

{

"пейджинг": {

"счет": 10,

"старт": 0

},

"элементы": [

{

"общая статистика": {

"uniqueImpressionsCount": 9327,

"количество кликов": 109276,

«помолвка»: 0,007549471334119487,

"likeCount": 52,

"Коментарий": 70,

"shareCount": 0,

"Счетчик комментариев": 0,

"impressionCount": 14490816,

"shareMentionsCount": 2

},

"organizationalEntity": "urn:li:organization:2414183"

}

]

}

В некоторых случаях значения полей likeCount и commentCount могут не совпадать с количеством, указанным рядом с общим ресурсом в ленте LinkedIn. Эти поля могут не совпадать, потому что:

- В полях

likeCountиcommentCountне учитываются лайки или комментарии, сделанные компаниями, в том числе компанией, создавшей общий ресурс.

- Поля

likeCountиcommentCountне уменьшаются при удалении лайка или комментария. - Возвращаемые подсчеты в конечном итоге согласуются, а не сразу, и в некоторых случаях это может занять до 24–48 часов.

Социальные действия 9Конечная точка 0310 предоставляет актуальное количество лайков и комментариев для общего ресурса, который соответствует ленте LinkedIn.

При указании параметра timeIntervals будет получена статистика общих ресурсов с привязкой ко времени.

Образец запроса

Получение ежедневной статистики доли организации за первую неделю марта 2019 г.:

Restli 1.0:

- http

- завиток

ПОЛУЧИТЬ https://api.linkedin.com/rest/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity=urn:li:organization:2414183&timeIntervals.timeGranularityType=DAY&timeIntervals.timeRange.start=1551398400000&timeIntervals.timeRange.end=1552003200000

Рестли 2.0:

- http

- завиток

ПОЛУЧИТЬ https://api.linkedin.com/rest/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity=urn%3Ali%3Aorganization%3A2414183&timeIntervals=(timeRange:(start:1551398400000,end:1552003200000),timeGranularityType:DAY)

Рестли 1.0:

- http

- завиток

ПОЛУЧИТЬ https://api.linkedin.com/v2/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity=urn:li:organization:2414183&timeIntervals.timeGranularityType=DAY&timeIntervals.timeRange.start=1551398400000&timeIntervals.timeRange.end=1552003200000

Рестли 2.0:

- http

- завиток

ПОЛУЧИТЬ https://api.linkedin.com/v2/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity=urn%3Ali%3Aorganization%3A2414183&timeIntervals=(timeRange:(start:1551398400000,end:1552003200000),timeDAYGranularityType:timeDAY)

Пример ответа

{

"пейджинг": {

"счет": 10,

"старт": 0

},

"элементы": [

{

"временной диапазон": {

"старт": 1451606400000,

"конец": 1451692800000

},

"общая статистика": {

"количество кликов": 0,

"помолвка": 0,

"лайков": 0,

"Счетчик комментариев": 0,

"shareCount": 0,

"количество показов": 331,

"uniqueImpressionsCounts": 203

},

"organizationalEntity": "urn:li:organization:2414183"

},

{

"временной диапазон": {

"старт": 1451692800000,

"конец": 1451779200000

},

"общая статистика": {

"количество кликов": 0,

"помолвка": 0,

"лайков": 0,

"Счетчик комментариев": 0,

"shareCount": 0,

"количество показов": 0

},

"organizationalEntity": "urn:li:organization:2414183"

},

{

"временной диапазон": {

"старт": 1451779200000,

"конец": 1451865600000

},

"общая статистика": {

"количество кликов": 0,

"помолвка": 0,

"лайков": 0,

"Счетчик комментариев": 0,

"shareCount": 0,

"количество показов": 0

},

"organizationalEntity": "urn:li:organization:2414183"

},

{

"временной диапазон": {

"старт": 1451865600000,

"конец": 1451952000000

},

"общая статистика": {

"количество кликов": 0,

"помолвка": 0,

"лайков": 0,

"Счетчик комментариев": 0,

"shareCount": 0,

"количество показов": 0

},

"organizationalEntity": "urn:li:organization:2414183"

},

{

"временной диапазон": {

"старт": 1451952000000,

"конец": 1452038400000

},

"общая статистика": {

"количество кликов": 0,

"помолвка": 0,

"лайков": 0,

"Счетчик комментариев": 0,

"shareCount": 0,

"количество показов": 0

},

"organizationalEntity": "urn:li:organization:2414183"

},

{

"временной диапазон": {

"старт": 1452038400000,

"конец": 1452124800000

},

"общая статистика": {

"количество кликов": 0,

"помолвка": 0,

"лайков": 0,

"Счетчик комментариев": 0,

"shareCount": 0,

"количество показов": 0

},

"organizationalEntity": "urn:li:organization:2414183"

},

{

"временной диапазон": {

"старт": 1452124800000,

"конец": 1452211200000

},

"общая статистика": {

"количество кликов": 0,

"помолвка": 0,

"лайков": 0,

"Счетчик комментариев": 0,

"shareCount": 0,

"количество показов": 0

},

"organizationalEntity": "urn:li:organization:2414183"

}

]

}

Примечание

Для этого API требуется общий URN. Либо опубликуйте новый общий ресурс организации, либо извлеките существующий общий ресурс организации, чтобы получить его.

Либо опубликуйте новый общий ресурс организации, либо извлеките существующий общий ресурс организации, чтобы получить его.

Образец запроса

Получение статистики общего ресурса за все время для двух конкретных общих ресурсов организации:

- http

- завиток

ПОЛУЧИТЬ https://api.linkedin.com/rest/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity=urn:li:organization:2414183&shares[0]=urn:li:share:1000000&shares[1]=urn:li:share:1000001

- http

- завиток

ПОЛУЧИТЬ https://api.linkedin.com/v2/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity=urn:li:organization:2414183&shares[0]=urn:li:share:1000000&shares[1]=urn:li:share:1000001

Пример ответа

{

"элементы": [

{

"organizationalEntity": "urn:li:organization:2414183",

"доля": "urn:li:share:1000000",

"общая статистика": {

"количество кликов": 78,

"Коментарий": 24,

«помолвка»: 0,022886324947985624,

"количество показов": 5287,

"likeCount": 14,

"shareCount": 5

}

},

{

"organizationalEntity": "urn:li:organization:2414183",

"доля": "urn:li:share:1000001",

"общая статистика": {

"количество кликов": 1,

"Счетчик комментариев": 0,

«зацепление»: 0,2,

"количество показов": 5,

"лайков": 0,

"количество акций": 0

}

}

],

"пейджинг": {

"счет": 10,

"ссылки": [],

"старт": 0

}

}

Элементы с общими полями указывают каждую запрошенную общую долю.

Шары без действий и показов не включаются в список элементов. Можно предположить, что доли, которые не возвращаются в списке элементов, имеют значение 0 для всех статистических данных.

Получить статистику для определенных сообщений пользовательского контента

Для этого API требуется URN пользовательского контента. Либо разместите новую публикацию пользовательского контента организации, либо извлеките существующую публикацию пользовательского контента, чтобы получить ее.

Образец запроса

Получить статистику общего доступа для двух определенных организаций UGC Posts:

- http

- завиток

GET https://api.linkedin.com/rest/organizationalEntityShareStatistics?q=organizationalEntity&organizationalEntity=urn:li:organization:2414183&ugcPosts[0]=urn:li:ugcPost:1000000&ugcPosts[1]=urn:li:ugcPost:1000001

- http

- завиток

GET https://api.