Экономический износ – ()

alexxlab | 25.12.2020 | 0 | Вопросы и ответы

Методы расчета величины экономического износа, учитываемого при расчете стоимости имущественных комплексов (стр. 1 из 4)

Содержание

Введение

1. Теоретические аспекты определения износа в оценке имущества

1.1 Понятие, сущность, виды износа

1.2 Место и роль оценки экономического износа в оценке имущества

2. Практика применения методов определения экономического износа в оценке имущественных комплексов

2.1 Доходный подход в оценке экономического износа

2.2 Практика применения методов оценки экономического износа, основанных на сравнительном подходе

Заключение

Список использовано литературы

Введение

Экономический износ (ЭИ), называемый также внешним уровнем, – это потеря стоимости имущества в результате влияния внешних по отношению к имуществу факторов. Различные внешние факторы (международные, национальные, отраслевые или локальные) влияют на величину дохода от использования имущества, и таким образом на его рыночную стоимость.

Чтобы определить, существует ли ЭИ, необходимо провести анализ всех экономических характеристик объекта оценки и его отраслевой среды на определенный момент времени – дату оценки. Этот анализ должен включать историю доходов объекта оценки и другие факторы, влияющие на состояние актива. Для недвижимости небольшого масштаба может быть очень существенным влияние локальных рыночных условий – зонирования, состояние местной экономики и безработица. Крупные объекты недвижимости скорее подвержены влиянию со стороны региональной, национальной и глобальной экономик. Большинство видов имущества, включая недвижимость, а также другие капитальные активы и составляющие действующего бизнеса (материальные и нематериальные активы, рабочий капитал), зависят от локальных экономических факторов, но обычно наиболее значимое влияние на них оказывает состояние отрасли.

Отраслевые экономические условия влияют на все аспекты бизнеса, частью которого являются недвижимость, машины и оборудование. К этой категории относятся: цементные заводы, заводы по производству стали, целюлозо-бумажные комбинаты, нефтехимические, химические и другие перерабатывающие заводы; добывающие отрасли, такие как нефте- или газодобывающие, добычи угля; а также имущественные комплексы других отраслей. Типичные данные для исследования экономики отрасли промышленности включают годовые отчеты компаний, отчеты Комиссии по ценным бумагам, отраслевые аналитические обзоры об изменении цен на продукты и сырье, отчеты инвестиционных банков и брокеров, правительства. С помощью этих данных, оценщик может определить, будут ли доходы, а значит и стоимость активов, снижаться.

В то же время, для универсальных активов, которые могут быть использованы в различных отраслях, факторы ЭИ конкретного пользователя не применимы. Например, величина ЭИ имущественного комплекса по производству автомобильных антенн довольно велика, но здание завода может использоваться и для других производств. Так что ЭИ отрицательно влияет на стоимость оборудования, используемого в производстве автомобильных антенн, но не на стоимость здания.

Целью нашей работы является изучение методов расчета величины экономического износа, учитываемого при расчете стоимости имущественных комплексов.

Для достижения поставленной цели необходимо решить следующие задачи:

дать определение износу, рассмотреть его виды;

рассмотреть сущность экономического износа и его особенности;

рассмотреть основные методы, применяемые для оценки величины экономического износа.

1. Теоретические аспекты определения износа в оценке имущества

1.1 Понятие, сущность, виды износа

На завершающей стадии жизненного цикла предприятия (стадии ускоренного старения, упадка и предстоящего закрытия, продажи или перепрофилирования) наблюдается объективная утрата той или иной части его нормативной производственной мощности и продуктивности.

Устаревшее технологическое оборудование и организационно-техническая оснастка структурных рабочих мест, а также производственная недвижимость на этой стадии срока службы предприятия требуют повышенных затрат на эксплуатацию, техническое обслуживание и ремонт. Реконструкция, техническое перевооружение, модернизация отдельных производственных участков и рабочих мест, в преддверии предстоящего закрытия предприятия, становятся экономически не рентабельными. При этом актуализируется решение задач, связанных с оценкой того, что выгодней: производить отдельные комплектующие изделия, сборочные единицы и составные части выпускаемой конечной продукции у себя на месте или закупать их на стороне. По мере старения предприятия все чаще и чаще второй путь оказывается более экономичным. Особенно это относится к структурным рабочим местам участков заготовительно-подготовительных работ предприятия. Иногда отдельные элементы производственной недвижимости приходят в ветхое, а то и аварийное состояние и в таких случаях потери производственной мощности и продуктивности предприятия неизбежны.

В этих условиях после соответствующих технико-экономических расчетов производят закрытие (ликвидацию) неэффективных, нерентабельных структурных рабочих мест, что и приводит к утрате части нормативной производственной мощности и нормативной продуктивности предприятия.

Объективное явление – частичную утрату нормативной производственной мощности и нормативной продуктивности предприятия на заключительной стадии его жизненного цикла следует рассматривать как экономический износ предприятия.

Понятие «износ», используемое оценщиками, и понятие «износ», используемое бухгалтерами, отличаются друг от друга.

Термин «износ» в теории оценки понимается как утрата полезности объекта, а следовательно, и его стоимости по различным причинам, а не только вследствие фактора времени. В бухгалтерском учете под износом понимается механизм переноса издержек на себестоимость продукции на протяжении нормативного срока службы объекта[1] .

Износ в оценке недвижимости рассматривается как потеря стоимости на момент оценки в результате всех причин. Выделяют 3 вида износа: физический износ, функциональное устаревание, экономическое устаревание[2] .

физический износ – любое физическое изнашивание материального актива (кроме земли). По жилым зданиям износ определяется в соответствии с документом ВСН-53-86 (Р) (Официальное издание Госгражданстроя, 88 г.)

функциональное устаревание , которое может быть вызвано либо моральным устареванием объекта или актива, либо отсутствием какого-либо элемента, либо избытком какого-либо элемента. Функциональное устаревание может быть устранимым, когда затраты на исправление дефекта меньше чем добавленная стоимость, и неустранимым, когда эти затраты больше добавленной стоимости. Например, фундамент рассчитан на 3-этажный производственный корпус, а фактически имеем 2 – этажный. В этом случае неустранимое функциональное устаревание вызвано избыточностью фундамента.

экономическое устаревание – вызывается внешними по отношению к собственности факторами. Такими факторами могут быть перегруженные улицы или расположенное поблизости от жилой зоны промышленное предприятие, или железнодорожная магистраль. Экономический износ относится к неустранимым.

В практике выделяют также эксплуатационный износ. Под эксплуатационным износом предприятия понимается преждевременная, экономически не обоснованная, устранимая утрата части структурных и персональных рабочих мест на любой стадии его жизненного цикла, ситуационное нарушение нормативного режима сменности работы и произвольное сокращение номинальных фондов эффективного времени работы его основных рабочих. Эксплуатационный износ предприятия возникает и продолжается только по вине его управленческой команды, уровень профессионализма которой не соответствует современным требованиям. Эксплуатационный износ характерен для тех предприятий, у которых прежде всего слабовата маркетинговая служба и служба сбыта готовой продукции. Путем укрепления кадров управленцев на этих направлениях работы менеджмента можно добиваться минимизации эксплуатационного износа предприятия.

Формула для определения эксплуатационного износа производственных объектов и объектов бизнеса – Иэкп такая же, как и для оценки уровня их экономической недоразвитости:

Иэкп = 1 – Опф/(Опн – Иэп), (1)

где Опф и Опн – соответственно фактическая и нормативная доходопроизводительность предприятия по чистому доходу;

Иэп – экономический износ предприятия в стоимостном выражении, если он объективно имеет место.

Для стадии освоения производственной мощности, роста и зрелости экономики предприятия Иэп = 0. Эксплуатационный износ может иметь место на любой стадии жизненного цикла предприятия.

1.2 Место и роль оценки экономического износа в оценке имущества

В ряде публикаций, понятие экономического износа традиционно применяется только в отношении к движимому имуществу предприятия (машины, другая техника и оборудование)[3] . При этом искусственно разобщается целостный имущественный комплекс предприятия, включающий производственную недвижимость и активную часть его производственных основных фондов. Экономический износ свойственен предприятию в целом, а не каким-то даже укрупненным отдельным видам его имущества.

В упомянутых публикациях можно встретить неправомерное уравнивание экономического износа и экономической (в частности, производственной) недоразвитости предприятия. Для оценки величины экономического износа предприятия в этих публикациях используют соотношение: 1 – Опф/Опн, где Опф – фактический среднегодовой объем производства продукции за несколько последних лет работы предприятия, а Опн – нормативный годовой объем производства этой продукции. Таким образом, в качестве экономического износа предприятия в этих публикациях рассматриваются экономические последствия неудовлетворительного спроса на его продукцию, а также грубых недоработок и непрофессионализма его управленческой команды.

mirznanii.com

Внешний (экономический) износ имущественных комплексов промышленных предприятия. Методы расчета (2)

Внешний (экономический) износ имущественных комплексов промышленных предприятия. Методы расчета.

Карцев П.В.

Износ как потеря стоимости имущества

Существует несколько методов расчета износа, как общей потери стоимости объекта под влиянием действия различных факторов. Основных метода два: метод разбивки и метод оставшегося срока экономической жизни.

Метод разбиения предполагает разбивку износа на 3 составляющих: физический износ, функциональный (моральный) износ и внешний (экономический) износ.

Общий (накопленный) износ при этом рассчитывается в соответствии со следующей формулой:

где | И% | |

Ифиз% | ||

Ифун% | ||

Ивн% | ||

Физический износ вызван физическим старение имущества, признаками которого являются потеря прочности, точности, снижение производительности. Здесь фактическое состояние имущества сравнивается с состоянием такого же нового объекта.

Функциональный (моральный) износ может быть вызван наличием целого ряда факторов: более современных аналогов имущества, которые обеспечивают большую производительность; повышенным потребление ресурсов в процессе производства оцениваемого объекта по сравнению с современными аналогами; более высокой стоимостью создания самого объекта по сравнению с аналогами; для зданий – несоответствие планировочных решений современным требованиям и многими другими.

Внешний (экономический) износ – есть потеря стоимости, обусловленная влиянием внешних факторов. Он может быть вызван целым рядом причин, таких как общеэкономические или внутриотраслевые изменения, в том числе сокращение спроса на определенный вид продукции и сокращение предложения или ухудшение качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций; а также правовые изменения, относящиеся к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

Метод оставшегося срока экономической жизни предполагает учет всех факторов износа в одном показателе – оставшемся сроке экономической жизни. Износ здесь рассчитывается по формуле:

где: | И% | |

Тэф | ||

Тост | ||

Таким образом, здесь учитывается желание инвестора окупить вложения за определенный срок. Более этого срока с точки зрения пользователя эксплуатация данного объекта не является необходимой, даже если физически он и может использоваться далее.

Способы расчета внешнего износа

Очень часто в оценочной практике используется первый метод расчета износа. Если с определением физического износа проблем возникает не много, поскольку в советское время была разработана достаточно большая нормативная база по строительству и машиностроению, нормы амортизации и прочие показатели, которые могут быть использованы для оценки физического состояния объекта, то с определение остальных двух составляющих имеется намного больше сложностей.

При этом в наше время снижение стоимости имущества, построенного в советское время, произошло больше под влиянием экономических факторов, поэтому следует особое внимание уделять правильной оценке внешнего (экономического) износа.

В настоящее время практически не существует способов определения внешнего износа в нашей стране, безоговорочно принимаемых всем оценочным сообществом. В то же время существует несколько способов, которые заслуживают наибольшего внимания.

Вариант 1. Разбивка на микро и макро- экономические составляющие.

Многие сходятся на том, что внешний износ имущественных комплексов возникает вследствие воздействия макро- и микро- факторов.

Макро-факторы это общее состояние отрасли, причинами которого является снижение спроса на продукцию, уменьшение государственных дотаций и прочие факторы, приводящие к снижению доходности в данной отрасли. То же можно сказать и про экономическую ситуацию в регионе. Ситуация в отрасли в целом может быть достаточно хорошей, но в местной промышленности, в таких отраслях как сельское хозяйство, пищевая промышленность, швейная промышленность и т.п. (применительно к малым и средним предприятиям) отдельных регионах может быть кризис. Предприятия работают на местные рынки. Снижение платежеспособного спроса в данном конкретном регионе сказывается на доходности этих предприятий, а соответственно на их стоимости.

Микро-факторами может быть признано несоответствие отраслевым, региональным показателям показателей загрузки мощностей и доходности на конкретном предприятии. В сравнительном и доходном подходе это учитывается через соответствующие отраслевые коэффициенты или напрямую через поток дохода конкретного предприятия. В затратном же подходе это должно учитываться через внешний износ.

Макроэкономические факторы могут быть учтены через разницу в уровне доходов населения конкретного региона по сравнению со среднестрановым показателем. Доходность по отраслям обычно хорошо коррелирует со средними заработными платами по этим отраслям, поэтому отраслевую составляющую также можно учесть через данный показатель.

где | ИВн.Макро% | |

ЗПСтрана | ||

ЗПРегион | ||

ЗПОтрасль | ||

Здесь сразу возникает вопрос какой будет внешний износ, если заработная плата в регионе или отрасли выше среднероссийского показателя. По определению износ – уменьшение стоимости, поэтому значение износа (в процентах) не может быть отрицательным, т.е. приводящим к увеличению базы расчета, стоимости нового объекта. Если объект востребован на рынке, спрос на товары, производимые с помощью оцениваемого имущественного комплекса высок, то положительное значение внешнего износа будет учтено в увеличении предпринимательской прибыли на стадии строительства (создания) комплекса. В данной же формуле при соотношении заработной платы в регионе (или отрасли) со среднероссийской большем единицы, необходимо принять значение равное 1.

Микроэкономическая составляющая внешнего износа при таком методе расчета должна учитывать меньшую отдачу от имущества на конкретном предприятии по сравнению со средней отдачей на предприятиях рассматриваемой отрасли в конкретном регионе. В качестве показателя можно взять фондоотдачу. Фондоотдача на оцениваемом предприятии (имущественном комплексе) сравнивается со средней по региону в соответствующей отрасли. Для этого можно использовать статистические сборники, публикуемые органами государственной статистики.

где | ИВн.Макро% | |

FПредприятие | ||

FСредняя | ||

Можно и здесь использовать показатель средней заработной платы и сравнивать среднюю заработную плату на предприятии со средней заработной платой в регионе по данной отрасли.

Вариант 2. Расчет на основе загрузки производственных мощностей

Вторым вариантом расчета внешнего износа является вариант, опирающийся не на макро- и микроэкономические показатели, а на степень загрузки производственных мощностей.

В общем виде расчет производится по следующей формуле:

где | ИВН% | |

ΗФакт | ||

ΗМакс | ||

Формула отражает следующее утверждение. Если мощности загружены на 70%, то присутствует внешний износ не менее 30%. «Не менее», потому что реальное снижение доходности больше снижение объемов производства, поскольку присутствуют постоянные затраты.

В качестве максимального объема выпуска продукции можно использовать проектную мощность или максимально-достигнутую с момента запуска комплекса (как правило, в советское время).

По сравнению с предыдущим вариантом данный лишен такого недостатка, как возможность получения положительных значений износа, поскольку фактический выпуск продукции никогда не может быть выше максимального.

Пример расчета внешнего износа

для птицефабрики яичного направления

Возможно, если необходимо получить не только значение стоимости всего производственного комплекса, но и стоимость отдельных его составляющих элементов, учитывать степень загрузки отдельно по группам имущества, входящим в комплекс.

Следующий пример показывает, как это было сделано в реальной оценочной практике при оценке агропромышленного предприятия, состоящего из трех птицефабрик яичного направления.

Внешний износ рассчитан раздельно для основного производственного оборудования (клеточного оборудования и инкубаторов), основных производственных зданий (птичников) и прочих производственных основных средств. Подобный расчет внешнего износа связан с различной степенью загрузки данных групп основных средств.

Внешний износ основных производственных зданий (птичников)

Внешний износ птичников рассчитан исходя из степени использования данных зданий, на которую влияют:

степень использования зданий как таковых, используется или не используется в производственном процессе (доля неработающих птичников из общего количества) ,

степень загрузки оборудования, установленного в здании (отношение фактически используемого количеству птицемест к нормативному),

уровень выхода продукции (отношение фактической яйценоскости к нормативной).

где: | Ивн% | |

К1 | ||

К2 | ||

К3 | ||

Внешний износ птицеводческого оборудования

Внешний износ птицеводческого оборудовании (клеточного оборудования и инкубаторов), в отличие от внешнего износа зданий птичников, учитывает только загрузку оборудования, т.е. только имеет только две составляющие:

степень загрузки оборудования, установленного в здании (отношение фактически используемого количеству птицемест к нормативному),

уровень выхода продукции (отношение фактической яйценоскости к нормативной).

где: | Ивн% | |

К2 | ||

К3 | ||

Внешний износ вспомогательных основных средств

Прочие производственные основные средства были запроектированы и построены для обслуживания вышеуказанных. Общая проектная мощность, а соответственно капиталовложения по таким объектам, как кормоцех, убойные цеха, склады, вспомогательное оборудование и прочее, рассчитывались исходя из количества птицы. Соответственно основным фактором внешнего износа по данным объектам является общая недозагрузка производственного комплекса птицефабрики по поголовью.

где: | Ивн% | |

К4 | ||

Сам расчет приведен в таблице далее. Для выполнения подобного расчета предварительно было проведено обследование имущества, сбор финансово-экономической и технической информации.

Таблица. Пример расчета внешнего износа на основе загрузки производственных мощностей с разбивкой по группам основных средств и филиалам.

№ | Расчет внешнего износа | Всего | Филиал №1 | Филиал №2 | Филиал №3 |

| Внешний износ для зданий птичников |

|

|

|

|

| Первая составляющая внешнего износа |

|

|

|

|

| По количеству работающих птичников |

|

|

|

|

1 | Всего птичников | 79 | 29 | 23 | 27 |

2 | из них не работает | 31 | 5 | 11 | 15 |

3 | Доля неработающих птичников, % | 39% | 17% | 48% | 56% |

| Вторая составляющая внешнего износа |

|

|

|

|

По использованию птицемест |

|

|

|

| |

1 | Использование мощности по несушкам, % | 57% | 58% | 51% | 61% |

2 | Использование мощности по молодняку, % | 33% | 24% | 26% | 60% |

3 | Использование мощности по общему поголовью, % | 43% | 38% | 35% | 61% |

| Третья составляющая внешнего износа |

|

|

|

|

| По яйценоскости птицы |

|

|

|

|

1 | Яйценоскость, яиц в год с одной несушки (средняя) | 270 | 245 | 250 | 287 |

| Норма яйценоскости, яиц в год | 340 | 340 | 340 | 340 |

2 | Выполнение нормы, % | 79% | 72% | 74% | 84% |

| Итого внешний износ для зданий | 80% | 77% | 86% | 77% |

| Внешний износ для оборудования |

|

|

|

|

| Первая составляющая внешнего износа |

|

|

|

|

| По использованию птицемест |

|

|

|

|

1 | Коэффициент использования птицемест по взрослой птице | 57% | 58% | 51% | 61% |

2 | Коэффициент использования птицемест по молодняку | 33% | 24% | 26% | 60% |

3 | Общий коэффициент использования птицемест | 43% | 38% | 35% | 61% |

| Вторая составляющая внешнего износа |

|

|

|

|

| По яйценоскости птицы |

|

|

|

|

1 | Яйценоскость, яиц в год с одной несушки (средняя) | 270 | 245 | 250 | 287 |

| Норма яйценоскости, яиц в год | 340 | 340 | 340 | 340 |

2 | Выполнение нормы, % | 79% | 72% | 74% | 84% |

| Итого внешний износ для оборудования птичников | 66% | 73% | 74% | 49% |

| Внешний износ для прочих зданий и оборудования |

|

|

|

|

| По использованию проектной мощности по кол-ву птицемест |

|

|

|

|

1 | Производственная мощность, птицемест |

|

|

|

|

– | Несушки | 982 | 350 | 272 | 360 |

– | Молодняк | 1073 | 360 | 382 | 331 |

– | Родительское стадо | 209 | 76 | 61 | 72 |

| Итого | 2264 | 786 | 715 | 763 |

2 | Фактический размер стада, голов |

|

|

|

|

– | Несушки | 488 | 204 | 131 | 153 |

– | Молодняк | 238 | 77 | 63 | 98 |

– | Родительское стадо | 0 | 0 | 0 | 0 |

| Итого | 726 | 281 | 194 | 251 |

3 | Использование мощности по несушкам, % | 50% | 58% | 48% | 43% |

4 | Использование мощности по общему поголовью, % | 32% | 36% | 27% | 33% |

| Итого внешний износ для зданий и оборудования | 68% | 64% | 73% | 67% |

refdb.ru

Методы расчета величины экономического износа, учитываемого при расчете стоимости имущественных комплексов

Между тем, экономическая недоразвитость и экономический износ предприятия имеют принципиальные различия. Основные из этих различий[4] :

при экономической недоразвитости нормативная производственная мощность предприятия и соответствующая ей продуктивность не утрачиваются. Они остаются прежними, но не используются должным образом;

экономическая недоразвитость может иметь место на любой стадии жизненного цикла предприятия, а экономический износ, обусловленный потерей соответствующей части его мощности и продуктивности, только на заключительном этапе существования производства;

экономическая недоразвитость поддается контролю и устранению, а экономический износ компенсировать нецелесообразно.

Теоретически экономический износ по политическим или социальным соображениям может быть минимизирован или даже сведен к нулю, если при этом аргументы экономической ошибочности таких действий во внимание не принимаются.

Экономический износ предприятия также ни в коем случае нельзя путать с его эксплуатационным износом.

Имеет смысл особо подчеркнуть принципиальные различия эксплуатационного износа предприятия от его экономического износа (см.таблицу 1).

Преждевременная и экономически необоснованная ликвидация структурных рабочих мест и персональных рабочих мест на стадиях освоения производственной мощности, роста и зрелости предприятия без соответствующей замены их на другие рабочие места или компенсации выпадающей части дохода за счет сдачи освободившихся производственных площадей в аренду или продажи должна рассматриваться как эксплуатационный износ предприятия, допущенный по вине его управленческой команды и подлежащий обязательному устранению. При определении справедливой рыночной стоимости предприятия, особенно для предстоящей приватизации, эксплуатационный износ целесообразно не учитывать, чтобы не создавать почву для возможного неоправданного занижения его первоначальной стоимости и принесения тем самым значительного ущерба государству.

Таблица 1

Сравнительная характеристика эксплуатационного и экономического износа[5]

Области возможного практического применения показателей экономического износа предприятия[6] :

Определение справедливой рыночной стоимости предприятий на завершающей стадии их жизненного цикла с учетом частичной объективной утраты ими производственных возможностей и продуктивности (доходопроизводительности и прибылепроизводительности).

Уточнение результатов расчета уровня экономического развития, в частности, производственного развития предприятий, перешагнувших рубеж стабильности технико-экономических показателей их производственной деятельности.

Повышение корректности решения задач экономически целесообразного выбора одного из альтернативных вариантов организации работы предприятия: «все, что нужно производить у себя» или что-то приобретать на стороне.

Выбор целесообразного момента закрытия (ликвидации), продажи, сдачи в аренду или перепрофилирования предприятия.

При этом необходимо не путать понятия и показатели, а также области использования уровней экономической (производственной и коммерческой) недоразвитости и экономического износа предприятий. Разумеется, что коммерческие успехи или же неудачи, влияющие на уровень экономической недоразвитости предприятий, на величине показателей их экономического износа не отражаются.

Одной из причин возникновения ЭИ является государственное регулирование. На протяжении всего 20 столетия государство регулировало деятельность естественных монополий и их доходы, желая защитить потребителей. Регулирование происходило следующим образом: государство устанавливало норматив прибыли на вложенный капитал, определяемый как первоначальная стоимость активов за вычетом допустимой амортизации. Государство устанавливает определенную норму прибыли на инвестиции, основанную на фактической стоимости долга и среднерыночной стоимости собственного капитала. Если рентабельность предприятия равна требуемой – хорошо; если она ниже этой нормы, то это говорит о некачественном менеджменте. Если реальная рентабельность вложенного капитала значительно выше установленного норматива, то это превышение возвращается плательщикам с помощью налоговых (тарифных) поправок. Когда среднерыночная норма прибыли на вложенный капитал возрастает, предприятия регулируемых отраслей обращаются в правительственные органы с требованием повысить их норматив. Поскольку удовлетворение требований происходит не сразу, возникает временной лаг, когда среднерыночная норма прибыли выше, чем требуемая норма прибыли для регулируемых предприятий. В этот момент у активов таких предприятий возникает ЭИ.

Из-за существования ограничений со стороны органов власти сокращается стоимость имущества и возникает ЭИ. Для потенциального покупателя важно, что доходы будут сокращены за счет контроля государства и текущие рыночные ставки аренды ведут к неадекватной стоимости имущества.

Еще один индикатор существования ЭИ – это недостаточные доходы. Этот фактор действует аналогично государственному регулированию, за тем исключением, что сокращение доходов происходит по рыночным причинам. Например, предположим, что оцениваемый объект работает в высоко конкурентной отрасли. Оцениваемое предприятие сделало значительные инвестиции в модернизацию оборудования согласно государственным требованиям по защите окружающей среды, что обеспечило ему долгосрочную работу на рынке. Учитывая состояние спроса и предложения, а также конкуренцию в отрасли, инвестиции не покрываются доходами.

О существовании ЭИ в определенной отрасли может говорить отсутствие в ней нового строительства. Однако, ЭИ может существовать и в случаях, когда имеют место проекты нового строительства. Иногда крупные корпорации решают заменить старый завод с устаревшим оборудованием на новый современный завод с целью сокращения издержек производства и закрепления своих позиций на рынке. Если в отрасли существует ЭИ, который сокращает прибыли компании, уменьшение операционных издержек после ввода в эксплуатацию нового завода укрепит позиции корпорации на рынке и поможет выдержать конкуренцию. Эти обстоятельства могут сократить или даже устранить ЭИ.

2. Практика применения методов определения экономического износа в оценке имущественных комплексов

2.1 Доходный подход в оценке экономического износа

Общей принятой оценочной техникой является получение индикативной стоимости путем анализа дохода. Доходный подход учитывает все виды износа – физический, функциональный и внешний. Однако, определяя все виды износа с помощью доходного подхода, мы не можем выделить ЭИ без применения затратного метода. Суть подхода заключается в следующем: необходимо определить стоимость имущества затратным методом (без учета ЭИ), затем вычесть из результата стоимость, полученную доходным методом. Эта разница и есть ЭИ. Проблема в том, что результат полностью зависит от одного подхода – и доходного. Пример определения ЭИ на основе данных представленного выше примера:

Стоимость, полученная доходным методом – $ 1100 000

Минус стоимость земли – 200000

Стоимость по доходному методу за вычетом земли – 900000

Стоимость, полученная затратным методом до ЭИ – 1000000

Минус стоимость по доходному методу за вычетом земли – 900000

ЭИ = 100000

В результате мы получили ЭИ равный 100000. При других предпосылках и ставке дисконтирования величина стоимости по доходному подходу, и, следовательно, ЭИ были бы иными.

Анализ использования имущества

Рассмотрим другую абсолютно независимую процедуру оценки ЭИ, которая основана на определении степени использования (загрузки) оцениваемых активов.

Если мощности предприятия загружены меньше, чем на 100% или в среднем по отрасли, то существует ЭИ, отражающий избыток предложения на рынке. Математически он выражается следующим образом[7] :

ЭИ= 1 – (Спрос/Мощность)z (2)

где, Спрос – объем выпуска предприятия, отражающий спрос на его продукцию;

Мощность – максимально возможный объем выпуска предприятия (мощность), отражающий потенциальное предложение;

z – фактор масштаба, обычно составляет 0,6-0,7, отражающий, что с увеличением мощности затраты на создание актива растут более медленными темпами.

Пример: Спрос на автомобильные антенны резко сократился. В то время как потенциал предложения сохранился на том же уровне. Пусть машины и оборудование завода имеют мощность 100 000 штук в год, спрос в год составляет 1000 штук. Значение ВИ в отрасли и для активов завода будет равно:

ЭИ = 1 – (1000/100 000)0,7 = 1 – 0,0010,7 = 96%

Некоторые осведомленные оценщики могут полагать, что ЭИ не существует, если загрузка активов максимальна или близка к максимальной. Но это не всегда так. Действительно, ЭИ нулевой, если доходы предприятий отрасли обеспечивают необходимую норму прибыли на инвестиции. Если загрузка равна 100%, но доходы обеспечивают только уровень безубыточности или не покрывают издержек, это указывает на серьезный ЭИ. Уровень загрузки может быть нормальным для отрасли (например, в результате влияния такого фактора, как высокий потребительский спрос на продукцию отрасли), но недостаточным для обеспечения прибыльности из-за влияния других внешних факторов. Например, существует конкуренция отечественных предприятий с иностранными компаниями, имеющими доступ к более дешевому сырью. Если отечественный завод работает на полную мощность и выпускает 100 000 единиц в год, а спрос на продукцию превышает этот показатель, выпуск завода все равно будет 100 000 единиц. Импорт товаров из-за границы приводит к снижению цен, и доходы отечественного завода снижаются. В данном случае, оценка на основе анализа загрузки предприятия показала бы нулевое значение ЭИ и была бы некорректной.

mirznanii.com

Внешний экономический износ.

⇐ ПредыдущаяСтр 5 из 6Следующая ⇒

Внешний экономический износ – это потеря стоимости в результате действия факторов, внешних по отношению к объекту оценки.

Основными причинами внешнего экономического износа могут быть:

а) сократившийся спрос на продукцию, которую изготавливают на оцениваемом оборудовании. Например, при замене молочной стеклотары с широким горлом на другой вид упаковки молочной продукции из-за внешнего износа резко упали цены на оборудование для производства такой стеклотары. Другим примером может служить внешний экономический износ оборудования для производства граммпластинок после появления на рынке аудиокассет, а затем СD-дисков;

б) возросшая конкуренция с импортными изделиями приводит к обесценению отечественного оборудования для производства продукции того же назначения. Например, при появлении в продаже японских цветных кинескопов произошло обесценение российского оборудования для производства цветных кинескопов. Другим примером может быть внешний экономический износ оборудования российских авиационных заводов в связи со стремлением многих авиаперевозчиков в России перейти на использование пассажирских самолетов иностранного производства;

в) затруднения в снабжении сырьем или комплектующими изделиями производителей машин (например, в связи с распадом Советского Союза), возросшие затраты на сырье и коммунальные услуги, инфляция, высокие ставки процента, рост налогов в сочетании с неблагоприятной конъюнктурой рынка приводят к падению прибыли в ряде сфер производства, что обесценивает применяемое там технологическое оборудование.

Как правило, внешнему экономическому износу в большей степени подвержено не универсальное, а специальное оборудование. Если универсальное может использоваться в других производствах и поэтому не теряет своей стоимости в силу указанных выше причин, то специальные машины и технологические комплексы, особенно при невозможности переналадки их на выпуск иной продукции, подвержены внешнему экономическому износу в полной мере.

При применении затратного подхода недоиспользование оборудования вследствие внешнего экономического износа можно оценить с помощью относительных показателей, как это было в случае функционального износа. Обычно таким показателем является относительный коэффициент недоиспользования оборудования:

(7),

где и – соответственно фактический и номинальный выпуски продукции (в денежном выражении) за определенный период времени. Обычно .

Коэффициент внешнего экономического износа оборудования равен:

(8).

При определении внешнего экономического износа машин и оборудования важно очень четко представлять причины снижения выпуска продукции. Если причиной являются плохой менеджмент или временно неблагоприятно складывающаяся конъюнктура на рынке продукции, производимой оборудованием, то получившиеся общие потери не следует использовать для расчета внешнего экономического износа. Неправильно относить к внешнему экономическому износу недозагрузку универсального оборудования и транспортных средств, которые могут быть в полную силу использованы в других производствах.

Если падение выпуска продукции вызвано устойчивыми внешними причинами, перечисленными выше, и оборудование в этих условиях не может быть использовано иначе, то имеет место его внешний экономический износ.

Например, оценивается специальная автоматическая линия по производству электроламп. Известны физический и функциональный износы линии: = 0.3 и = 0.25. Линия рассчитана на выпуск Вном = 700 ламп/смену. Конструкция линии такова, что она может выпускать электролампы только низкого качества, спрос на которые упал из-за появления в продаже электроламп более высокого качества. Максимум продукции, которую могут принять торгующие организации, приводит к недоиспользованию линии. Фактический выпуск продукции составляет Вфакт=400 ламп/смену. Модернизация линии признана нецелесообразной. Известна цена единицы продукции Цл.

Относительный коэффициент недоиспользования оборудования:

Коэффициент внешнего экономического износа = 1 – 0.57 = 0.43.

Рекомендуемые страницы:

lektsia.com

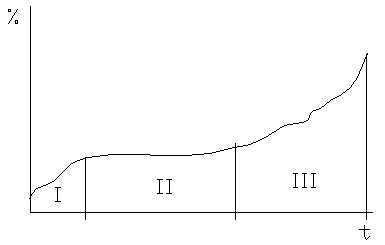

ВИДЫ ИЗНОСА. СОВОКУПНЫЙ (НАКОПЛЕННЫЙ) ИЗНОС.

Накопленный износ характеризуется потерей стоимости улучшений по всем возможным причинам.

Накопленный износ оценивается разницей между стоимостью строительства аналогичных улучшений на дату оценки и рыночной стоимостью оцениваемых улучшений. Совокупный (накопленный) износ включает в себя три вида износа, а именно:

• физический,

• функциональный,

• внешний.

Физический износ – это снижение стоимости, здания вследствие ухудшения физического и технического состояния (прочности, жесткости, привлекательности и т.д.) отдельных его конструктивных элементов или всего здания в целом.

Физический износ может быть связан с качеством строительства, используемыми строительными материалами, условиями эксплуатации объекта, климатическими условиями, регулярностью проведения текущих ремонтов и т.д.

График. Кривая, отражающая процесс накопления физического износа.

I – период интенсивного накопления износа, связанный с началом эксплуатации объекта,

II – период стабилизации, III – период интенсивного накопления усталостных деформаций.

Функциональный износ – это снижение стоимости здания вследствие функционального несоответствия отдельных его элементов или всего здания в целом потребностям рынка, предъявляемым к объекту недвижимости на дату оценки.

Физический и функциональный износы проявляются в виде конкретных недостатков в самом объекте недвижимости.

Внешний (экономический) износ – это потеря стоимости здания, вызванная внешними по отношению к объекту недвижимости причинами. Этими причинами могут быть факторы физического, экономического, политического характера.

Данный вид износа присущ улучшениям в силу их фиксированного положения и, в отличие от физического и функционального износов, в самом объекте не проявляется. Он связан с внешним окружением объекта {старение окружения).

Внешний износ измеряется капитализированной величиной потерь арендной платы, оцениваемых при помощи валового рентного мультипликатора.

Физический и функциональный износы могут быть на дату оценки устранимыми или неустранимыми.

Устранимым является износ, причины которого экономически целесообразно устранить, то есть когда прирост стоимости объекта после ликвидации дефекта перекроет связанные с этим устранением затраты.

Неустранимым считается износ, затраты на ликвидацию которого больше прироста стоимости объекта, связанного с устранением выявленного дефекта.

Таким образом, тестом на характер износа (устранимый или неустранимый) является заключение – обладают ли восстановленные (отремонтированные) элементы дополнительной рыночной стоимостью, и покрываются ли издержки на ремонт.

Внешний (экономический) износ всегда считается неустранимым. Он непосредственно связан с местоположением оцениваемого объекта. Причины, вызывающие его, являются внешними относительно объекта недвижимости, и не могут быть ликвидированы собственником оцениваемого объекта.

Методы определения накопленного износа.

Существуют следующие методы определения накопленного износа:

прямые:

- метод срока жизни;

- метод разбиения;

и косвенные:

- метод экстракции.

Метод срока жизни.

Срок физической жизни (Тф) – это период времени, в течение которого здание существует и пригодно для использования (жилья).

Срок экономической жизни (Тэк) – это период времени, в течение которого здание приносит прибыль.

Эффективный возраст (Тэф) – определяется на основе экспертной оценки внешнего вида дома с учетом его состояния, дизайна и экономических факторов, влияющих на стоимость оцениваемого объекта.

Срок оставшейся экономической жизни (Тост) – это период времени, определяемый разностью Тэк – Тэф.

Хронологический возраст (Тхр) – определяется на дату оценки с момента ввода объекта в эксплуатацию.

График. Оценка совокупного износа.

Расчет накопленного износа методом срока жизни предполагает, что отношение эффективного возраста к типичному сроку экономической жизни равно отношению накопленного износа к стоимости воспроизводства.

Этот метод может быть использован для:

- определения износа всего здания;

- отдельных его конструктивных элементов.

Необходимая справочная информация по определению нормативных сроков жизни здания и отдельных его элементов может быть получена из нормативных справочников

В процессе оценки накопленного износа методом срока жизни возникает вопрос об определении срока оставшейся экономической жизни . При этом следует исходить из предложений:

- текущий среднегодовой процент износа ( ) сохранится в будущем;

- не произойдет существенного изменения факторов, влияющих на стоимость имущества;

- не планируется реконструкция, модернизация или переоборудование объекта;

- недвижимость будет поддерживаться на надлежащем уровне в течение оставшегося срока экономической жизни.

Метод разбиения.

Рассмотрим, как определяется накопленный износ при применении метода разбиения, использующего предположение о независимости различных видов износа как базовое.

infopedia.su

Методы расчета величины экономического износа, учитываемого при расчете стоимости имущественных комплексов

По законодательству акционеры являются собственниками компании, в которую они инвестировали свои средства. С точки зрения инвестора, владение акциями предприятия означает владение его активами. В любой момент времени стоимость обыкновенных акций или стоимость собственного капитала компании равна общей стоимости ее активов минус стоимость всех ее обязательств. Так что решение приобрести долю акций компании означает решение купить долю ее активов.

Единые нормы бухгалтерского учета определяют методологию расчета балансовой стоимости активов. Тем не менее, нельзя забывать, что балансовая стоимость не отражает реальной (рыночной) стоимости активов, главным образом потому, что базируется на исторических (первоначальных) затратах.

Чтобы оценить ЭИ активов выбранной отрасли в США например используют информацию Standard & Poors (“ S &Р”) Analyst Handbook , где представлены индексы цен акций, а также индекс отраслевой балансовой стоимости. Сравнение же проводят с группой промышленных компаний, известных как S &Р 500 ( Industrials ).

Для расчета мультипликатора цена/балансовая стоимость, среднюю цену обыкновенных акций делят на балансовую стоимость активов, приходящихся на 1 акцию. Анализ выглядит следующим образом[9] :

ЭИ =(4,8-3,5)/4,8=0, 27 или 27 %.

Данное отношение отражает относительную оценку инвесторами активов данной отрасли в сравнении с акциями промышленных компаний в среднем. Владельцы акций промышленных компаний готовы заплатить за них на 27% больше, чем за акции рассматриваемой отрасли.

Как правило, ЭИ является неустранимым, то есть никакие инвестиции не могут привести к его исчезновению. Но они могут изменить его величину и даже сократить его до нулевого уровня, если отраслевые условия изменятся. Если предприятие-конкурент остановит производство, то может возникнуть дефицит продукции. Экономическая теория говорит о том, что при постоянном спросе и одновременном сокращении предложения, цены на товар увеличатся.

Заключение

Износ в оценке недвижимости рассматривается как потеря стоимости на момент оценки в результате всех причин. Выделяют физический, функциональный и экономический износ.

В данной работе мы уделили внимание экономическому износу, определив его как обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т.п. Внешний износ недвижимости в зависимости от вызвавших его причин в большинстве случаев является неустранимым по причине неизменности местоположения, но в ряде случаев может «самоустраниться» из-за позитивного изменения окружающей рыночной среды.

Экономический (внешний) износ существует, когда в экономике есть лучшие возможности для инвестирования. Когда правительство предпринимает попытки контролировать рынок извне, также возникает ЭИ, сокращающий стоимость активов. Потерю стоимости, связанную с существованием ЭИ, вызывает избыточное предложение в экономике, наличие конкуренции. Обычно инвестиции не устраняют ЭИ, но он может быть изменен, и даже сведен к нулю при изменении условий в отрасли.

В идеале для определения величины ЭИ необходимо использовать более чем один метод оценки.

В работе были приведены некоторые методы количественного измерения ЭИ. Эти методы не могут быть использованы для всех видов собственности и отраслей. Оценщик должен изучить актив и отрасль, чтобы выявить наличие ЭИ и использовать наиболее подходящий метод его оценки.

Список использованной литературы

1. Об оценочной деятельности в Российской федерации: Федер.Закон РФ от 29 июля 1998 г, № 135-ФЗ.

2. Федеральные стандарты оценки (ФСО №1,ФСО №2,ФСО №3): Приказ №256, №255, № 254 Минэкономразвития от 27 июля 2007 г.

3. Булычева Г.В. Практические аспекты применения доходного подхода к оценке российских предприятий: Учебн. пособие. — М Институт профессиональной оценки, 1999.

4. Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: учеб.пособие.М.: ЮНИТИ-ДАНА, 2001.

5. Грегори А. Стратегическая оценка компаний. – М.: Квинто-Консалтинг. – 2003.

6. Григорьев В.В., Островкин И.М. Оценка предприятий: доходный подход. — М Федеративное издательство, 2000.

7. Гриненко С.В. Экономика недвижимости: Конспект лекций. Таганрог: Изд-во ТРТУ, 2004.

8. Грязнова А.Г.,Федотова М.А, Ленская С.А. Оценка бизнеса: учебник. М.: Финансы и статистика, 2005.

9. Есипов В.Е. Оценка бизнеса. – Спб.: Питер. – 2006.

10. Попеску А.И. и др. Износ технологических машин и оборудования при оценке их рыночной стоимости. – М., РОО, 2002.

11. Руководство по оценке стоимости бизнеса / Фишмен Джей, Пратт Шеннон,Гриффит Клиффорд, Уилсон Кейт; пер. с англ. Л.И.Лопатников. – М.: ЗАО «КВИНТО-КОНСАЛТИНГ», 2000.

12. Рутгайзер В.М. Оценка стоимости бизнеса. Учебное пособие – М.: Маросейка, 2007 г.

13. Федотова М.А., Уткин Э.А. Оценка недвижимости и бизнеса. Учебник. – М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 2000г.

14. Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л,2007.

15. Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.

16. Ревуцкий Л.Д. Сущность экономического износа предприятия и упрощенные методы его оценки // Менеджмент в России и за рубежом. – 2005. – №3.

17. Экономический износ. Michael J.Remsha, P.E., ASA, CMI. – The M&TS Journal.

[1] Есипов В.Е. Оценка бизнеса. – Спб.: Питер. – 2006.

[2] Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.

[3] Попеску А.И. и др. Износ технологических машин и оборудования при оценке их рыночной стоимости. – М., РОО, 2002. 241 с.

[4] Ревуцкий Л.Д. Сущность экономического износа предприятия и упрощенные методы его оценки // Менеджмент в России и за рубежом. – 2005. – №3.

[5] Ревуцкий Л.Д. Сущность экономического износа предприятия и упрощенные методы его оценки // Менеджмент в России и за рубежом. – 2005. – №3.

[6] Ревуцкий Л.Д. Сущность экономического износа предприятия и упрощенные методы его оценки // Менеджмент в России и за рубежом. – 2005. – №3.

[7] Гриненко С.В. Экономика недвижимости: Конспект лекций. Таганрог: Изд-во ТРТУ, 2004.

[8] Экономический износ. Michael J.Remsha, P.E., ASA, CMI. – The M&TS Journal.

[9] Экономический износ. Michael J.Remsha, P.E., ASA, CMI. – The M&TS Journal.

mirznanii.com

| это снижение стоимости объекта вследствие негативного изменения его внешней среды, обусловленного либо экономическими (избыток предложения), либо политическими факторами, либо другими внешними факторами. Причинами внешнего износа могут быть, например, общий упадок района, в котором находится объект, действия правительства или местной администрации в области налогообложения, страхования и прочие изменения на рынке занятости, отдыха, образования и так далее. Существенными факторами, влияющими на величину внешнего износа, являются непосредственная близость к “малопривлекательным” природным или искусственным объектам: болотам, очистным сооружениям, аэропортам, скоростным магистралям, заводам, железнодорожным станциям, автостоянкам, бензоколонкам, ресторанам, танцевальным площадкам. Данный вид износа присущ только недвижимости в силу ее фиксированного местоположения. Если физический и в определенной степени функциональный износ можно устранить путем реконструкции или модернизации объекта, то износ внешний, как правило, неустраним. Способом измерения износа внешнего воздействия является анализ парных продаж, когда на рынке недвижимости продаются два сопоставимых объекта, один из которых имеет признаки внешнего износа, другой – нет. Разница в ценах позволит сделать вывод о величине износа внешнего воздействия оцениваемого здания. Другим способом измерения внешнего износа является определение величины рентных потерь, измеряемых с помощью валового рентного мультипликатора. 2. Метод срока жизни здания, в котором используются следующие термины. Срок физической (полезной) жизни объекта – это период реального существования объекта в функционально пригодном состоянии до его сноса (разрушения), когда в нем можно жить или работать. Срок физической жизни заканчивается, когда объект сносится. Срок экономической жизни объекта – это период прибыльного использования объекта, когда осуществляемые улучшения вносят вклад в стоимость недвижимости. Срок экономической жизни объекта заканчивается, когда улучшения уже не вносят вклад в стоимость объекта вследствие его общего устаревания. Хронологический (фактический) возраст – это период, прошедший со дня ввода объекта в эксплуатацию до даты оценки. Эффективный возраст основан на оценке внешнего вида и технического состояния объекта. Эффективный возраст – это возраст, соответствующий фактической сохранности объекта, его состоянию на момент оценки. Например, когда после капитального ремонта кирпичный 60-летний дом выглядит так, как если бы ему было 18 лет, то его эффективный возраст 18 лет. Эффективный возраст может быть больше или меньше хронологического возраста. Срок оставшейся экономической жизни здания составляет период от даты оценки до конца его экономической жизни. Этот период обычно используется экспертом-оценщиком для оценки будущих доходов. Ремонт и модернизация объекта увеличивают срок оставшейся экономической жизни. Изменения уровня жизни могут существенно снизить срок оставшейся экономической жизни объекта, как, например, происходит с “хрущевскими” пятиэтажками. Метод расчета износа предполагает, что эффективный возраст, выраженный в процентах, отражает срок экономической жизни так же, как процент накопленного износа отражает общие издержки воспроизводства, то есть: И _ ЭВ ВС _ СЭЖ , где И – износ, ВС – восстановительная стоимость, ЭВ – эффективный возраст, СЭЖ – срок экономической жизни. Эта формула может быть записана следующим образом: К _-100. изм. СЭЖ Применение этого метода подтверждает, что здания одного и того же физического возраста в зависимости от их состояния, ухода за ними, проведенных ремонтных работ будут иметь различный износ. |

|

geum.ru