Степень износа – Как рассчитать процент износа основного средства?

alexxlab | 19.12.2018 | 0 | Вопросы и ответы

Что такое износ основных средств

Все основные средства служат длительный срок, но все равно в процессе эксплуатации, даже после капитального ремонта они нуждаются в модернизации и замене на другие средства. То есть происходит износ основных средств по разным причинам.

Износ основных средств представляет собой потерю своей стоимости и потребительских качеств в процессии постоянной работы или длительного бездействия. Этот процесс может быть как естественным, закономерным, так и зависеть от условий хранения, правил эксплуатации основных средств и темпов технического прогресса.

Выделяют следующие виды износа основных средств:

· Физический

· Моральный (частичный и полный)

· Социальный

· Экологический

Так физический износ основных средств наступает тогда, когда теряется стоимость основного средства из-за повреждения технических свойств, например болезнь животных, коррозия трубопровода, разрушение моста или здания в процессе длительной эксплуатации и неблагоприятных факторов среды (атмосферных осадков, неправильного ухода за животными).

Физический износ определяют в зависимости от технического состояния и срока службы. Степень износа основных средств зависит:

· от нагрузки в процессе эксплуатации

· от качества оборудования

· от квалификации работников, обслуживающих средства

· от производимого ремонта оборудования

· от того, насколько защищено само основное средство

Моральный износ основных средств выделяют двух видов. Когда теряется стоимость основных средств из-за того, что появляются более дешевые аналогичные основные средства им на замену, при которых производительность труда резко возрастает. Поэтому использование устаревших основных средств будет тормозить само производство и вызывать собственное отставание на рынке. Примером может послужить замена натуральных камней в инструментах на искусственные при прежней производительности. Эти инструменты являются более дешевыми при производстве, а прежние инструменты экономически устаревают и становятся неэффективными, а значит, просто обесцениваются.

Второй вид морального износа связан с появлением боле производительных аналогичных средств на рынке. Например, постоянное совершенствование компьютеров, ноутбуков, замена пейджера на сотовый телефон. Новые компьютеры имеют более производительные технические параметры и являются экономически более выгодными.

При моральном износе основное средство, не дожидаясь установленного срока службы, быстро теряет свою стоимость и значимость из-за того, что сильно отстает по своим техническим характеристикам и экономической эффективности от нового, только что появившегося оборудования.

При социальном износе у оборудования теряется стоимость из-за того, что появляются более современные, комфортные и безопасные модели.

Экологический износ происходит в результате ужесточения требований экологических стандартов. Это особенно выражено в авиации, когда требуется постоянно капитально ремонтировать и менять самолеты.

При переоценке основных средств используют данные первоначальной и остаточной стоимости для расчета степени износа оборудования на предприятии. Степень износа основных средств определяется отношением накопленного износа к определенной дате к полной стоимости основного средства по балансу на ту же дату, выраженная в процентах. Чем ближе к нулю этот показатель, тем меньше степень износа.

Степень износа показывает, насколько оборудование с финансовой точки зрения приготовилось к замене, то есть амортизировалось за период работы. Амортизационный фонд на предприятии служит для замены изношенного оборудования на новое, а в условиях технического прогресса и для расширения ассортимента основных средств.

fb.ru

Степень износа изделий

Степень износа изделий

Очень часто одним из главных разногласий между приемщиком предприятия химчистки и заказчиком становится указание процента износа принимаемых в обработку вещей. Скажем, вещь практически новая, а приемщик в квитанции ставит износ 30%, а если где-то обнаружена потертость – то и все 50%. Между тем, приемщик все делает правильно. Его действия определяются положениями ГОСТ Р 51108 – 97 п.4.2, приложение «А» п.2, Федерального Закона «О защите прав потребителей» ст. 35 п.п.2 и Правилами бытового обслуживания населения РФ п.4, которое устанавливает процент износа принимаемых в обработку изделий в соответствии с приведенной ниже информацией:

| Износ 10% | устанавливается для изделий, не бывших в употреблении, не имеющих фабричных дефектов и нарушений в отделке; изделия могут иметь незначительное запыление вследствие хранения |

| Износ 30% | устанавливается для мало ношенных изделий, с незначительными загрязнениями, не выцветших, не подвергавшихся перекрашиванию и стирке, не имеющих повреждений волокон и окраски, а также для неношеных изделий с незначительным моральным износом |

| Износ 50% | устанавливается для ношеных изделий, слабо выгоревших, потертых, имеющих незначительные дефекты, для неношеных изделий со значительным моральным износом, для пряжи стиранной, полученной путем роспуска вязаных изделий, но не потерявшей прочности |

| Износ 75% | устанавливается для сильно ношенных, но пригодных к эксплуатации, сильнозагрязненных, выцветших, вытертых, перелицованных, поврежденных молью, с порывами и штопками, испорченных домашней чисткой или стиркой, а также для неношеных изделий, имеющих крупный трудноудалимый дефект, кроме того, для изделий из искусственной кожи, имеющих незначительные нарушения полимерного покрытия, из натуральной кожи с нарушениями лицевого покрытия, из натурального меха с пожелтевшим, потертым, свалянным волосяным покровом, с повреждениями кожевой ткани. |

Кожаные изделия с пленочным покрытием по степени износа можно условно разделить на три группы:- изделия со степенью износа покрытия 40%: отдельные участки покрытия имеют небольшие вытертости, мелкие трещины, пятна;- изделия со степенью износа покрытия 60% – отдельные участки покрытия осыпаны, имеются участки с трещинами на покрытии;- изделия со степенью износа покрытия 80% – покрытие осыпано, и имеются участки с поврежденным лицевым слоем кожи.

Таким образом, для приемщика предприятия химчистки не бывает совершенно новых изделий. Даже если вещь абсолютно новая, и ее ни разу не носили, она в соответствии с действующим нормативным документом автоматически получает процент износа 10%. Обижаться за это на химчистку не надо: таков закон.

При подписании договора следует понимать, что данная бумага является официальным юридическим документом, и, ставя на ней свою подпись, вы тем самым соглашаетесь со всеми условиями заключенного соглашения в полном объеме. При этом оспорить содержание указанного договора под предлогом того, что он был подписан без прочтения, в дальнейшем не удастся.

В случае повреждения изделия в процессе химической чистки вследствие наличия на вещи неполной или недостоверной информации о способах ухода ответственность за порчу изделия несет продавец либо фирма-изготовитель указанного товара, а никак не химчистка (п.п. 2-3 ст. 12 Закона РФ «О защите прав потребителей»).

При отсутствии на вещи символов по уходу прием в обработку производится только с согласия заказчика, который предупреждается в договоре о возможных неблагоприятных последствиях чистки изделия с отсутствующей информацией о способе химической чистки, в частности, о возможном повреждении изделия (п. 5.1 ГОСТ Р 51108-97 «Услуги бытовые. Химическая чистка. Общие технические условия»). Как правило, принятые таким образом изделия обрабатываются на предприятиях химической чистки по стандартным технологиям, предусмотренным для обработки соответствующего ассортимента, в соответствии с ГОСТ 25652-83 «Материалы для одежды. Общие требования к способам ухода», а также в соответствии с принятыми в организации технологическими картами и регламентами. Однако необходимо иметь в виду, что риск повреждения таких вещей в процессе химчистки значительно выше по сравнению с теми, которые имеют маркировку о способах ухода. Это связано с тем, что в отношении изделий без наличия такой информации фирма-изготовитель не дает гарантии сохранности их внешнего вида после различного рода обработок, поэтому в данном случае абсолютно невозможно предсказать, как поведет себя вещь в процессе ее чистки, стирки или глажения.

При получении вещи из химической чистки необходимо тщательно ее проверить в присутствии приемщицы на предмет обнаружения возможных явных недостатков услуги, которые могут быть установлены путем обычного осмотра без применения специальных технических средств, и при их выявлении немедленно заявить об этом исполнителю. Эти недостатки в обязательном порядке должны быть указаны в договоре или ином документе, удостоверяющем приемку

При отсутствии претензий к качеству услуги потребитель обязан принять выполненную работу, подтвердив указанный факт своей подписью в квитанции. Важно учитывать, что, не предъявив каких-либо претензий к качеству чистки при получении изделия и забрав почищенную вещь, в дальнейшем вы уже не будете вправе ссылаться на наличие явных недостатков работы в момент выдачи изделия и предъявлять исполнителю услуги какие-либо требования в связи с их обнаружением. Это касается и случаев, когда работа была принята вами без осмотра и проверки качества оказанной услуги (п.п. 2-3 ст. 720 Гражданского кодекса РФ). Поэтому к процедуре получения вещи из химической чистки необходимо относиться ничуть не менее внимательно, чем к ее сдаче в химическую чистку.

www.unone.ru

Износ основных средств – коэффициент, стоимость, формула, расчет, физический

Любое оборудование со временем изнашивается, теряя свою стоимость и производительность. Для продления срока службы имущества, важно своевременно учитывать износ.

Как определяется процент износа по основным средствам? Состояние основных средств отображает их пригодность для последующей эксплуатации.

При износе оборудование нуждается в ремонте или модернизации, изнашивание основных средств становится причиной снижения производительности и выпуска бракованной продукции.

Потому предприятиям важно следить за уровнем износа основных средств. Для этого применяются специальные коэффициенты. Как высчитывается процент износа основных средств?

Главная задача основного средства это обеспечение окупаемости и экономической выгоды. Если от использования основного средства нет прибыли, то содержать таковое финансово не выгодно.

Насколько пригодно средство для дальнейшей эксплуатации показывает степень износа. При этом по сумме износа определяется уровень окупаемости и финансовой отдачи.

Выявление процента износа необходимо при определении рыночной стоимости имущественного объекта, что позволяет установить реальную цену объекта и спрогнозировать последующие изменения.

Под понятием износа понимается физическая амортизация основного средства, его устаревание по физическим или моральным параметрам.

Степень износа помогает определить периодичность обновления основных средств. Нормальным показателем считается процент износа менее пятидесяти процентов.

Когда по результатам расчетов степень износа определена более семидесяти процентов, это свидетельствует о необходимости срочного обновления основных фондов.

В противном случае негативные последствия для производственного цикла неизбежны, что отразится на объеме выручки и прибыли от продаж готовой продукции.

Основные понятия

Под износом понимается потеря основными средствами экономических, физических и моральных качеств. Основными средствами предприятия являются оборудование, применяемое в процессе производства и производственные помещения.

По мере изнашивания эти средства подлежат ремонту или замене. Стоит отметить, что основными средствами именуются лишь те объекты, какие не могут быть израсходованы за один производственный цикл.

Основные средства (фонды) используются долгие годы и утрачивают свои свойства постепенно, то есть подвергаются износу. Износ основных средств это еще и потеря первоначальной стоимости.

По мере старения и разрушения цена объектов снижается. То есть доля стоимости основных средств в капитале предприятия уменьшается. Потому в бухгалтерском учете наряду с амортизацией ежемесячно отображается износ по основным фондам.

Амортизация представляет собой выражение степени износа в денежном эквиваленте. На протяжении всего срока полезного действия ОС рассчитываются амортизационные начисления.

Их включают в себестоимость готового продукта. Таким образом обеспечивается окупаемость основных средств и компенсируется износ производственного оборудования.

С какой целью определяется

Определять процент износа требуется в целях учитывания разницы меж оцениваемым объектом и аналогичным, но новым. Износ показывает степень утраты определенных свойств, то есть чем он выше, тем меньше стоимость объекта.

Процент износа это совокупность измерений разных параметров объекта. При определении уровня старения и изнашивания основного средства учитываются внешний, функциональный и физический аспекты.

Физический износ может быть устранимым и неустранимым. При устранимом износе наблюдается необходимость замены отдельных элементов объекта.

Неустранимый износ более всего отражается на конечной стоимости имущества, поскольку чаще всего он превосходит стоимость, которая определяется иными параметрами.

Уровень физического износа определяется при осмотре основных деталей объекта. Идеально, когда процент износа равен примерно десяти процентам. При износе в восемьдесят процентов имеет место аварийное состояние объекта.

Не менее важен функциональный износ. Таковой указывает на устаревшие характеристики объекта. При визуальном осмотре проводится сравнение основного средства с более современными объектами.

Внешний износ более актуален для объектов недвижимого имущества. Как правило, оценивается местоположение, функциональные и физические параметры строения.

Выявление всех видов износа позволяет определить целесообразность использования основного средства в дальнейшем. Возможно, его замена на более современный объект будет более рентабельна, чем постоянные ремонты и усовершенствования.

Что касается именно процента износа в бухгалтерском учете, то таковой свидетельствует о периоде, в течение которого можно еще применять основное средство без убытков для предприятия.

Правовая база

Нормативное регулирование начисления процента износа регулируется п.17 ПБУ 6/01 «Учет основных средств», принятого Приказом Минфина РФ №26н от 30.03.2001.

Согласно данному документу основным способом списания стоимости основных средств признается амортизация. Однако по отдельным объектам не начисляется амортизация.

К таковым причисляются основные средства некоммерческих организаций. Уменьшение их стоимости отображается посредством определения износа.

Сумму износа начисляют линейным способом и учитывают на забалансовых счетах. Определение износа весьма схоже с начислением амортизации.

Более того сумма амортизации и износ равны, но в отличие от амортизационных начислений износ не оказывает влияния на расходы субъекта. Его необходимость вызвана исключительно определением текущего состояния основных средств.

Как рассчитать процент износа по основным средствам?

Можно воспользоваться такими вариациями как способ:

- линейный;

- уменьшаемого остатка;

- списывания стоимости по сумме числа лет периода полезного использования;

- списывания стоимости пропорционально объему изготовленного продукта.

Кроме того, следует различать разные виды износа. Для каждого из них начисление износа определяется разными способами.

Зная формулу, по которой рассчитывается коэффициент износа, можно легко определить степень изношенности средств труда. Во многом именно от этого зависит успешная деятельность предприятия в целом.

Какие бывают виды

Износ по основным объектам труда может быть физическим или моральным. С физическим износом все более-менее просто, он происходит по мере постоянного использования объектов и их старения.

Что касается морального вида износа, то здесь ситуация не так однозначна. Процент износа ОС определить легко при помощи специальных формул. А вот предвидеть, когда морально изживет себя то или иное оборудование, весьма сложно.

Моральный износ, прежде всего, характеризует наступление его ранее износа физического. Основным параметром его выступает экономически не выгодное применение определенного оборудования.

Моральный

Если ценность основных фондов уменьшается не вследствие утраты потребительских качеств, то имеет место износ моральный. Различается две формы такого износа. Первый вариант предполагает уменьшение рыночной стоимости объекта.

К примеру, предприятие приобрело новое оборудование, но спустя несколько месяцев стоимость такого на рынке существенно снизилась.

Предприятию приходится списывать разницу на себестоимость готовой продукции, хотя на качестве самого оборудования ситуация никак не отражается.

Другой тип износа связан с усовершенствованием оборудования. По мере появления новых моделей повышается производительность оборудования, его эксплуатационные параметры и прочие характеристики.

Имеющееся оборудование, даже если состояние его идеально, становится экономически не выгодным. Конкуренты, работающие на более новой технике, могут выпускать продукцию лучшего качества.

Это обуславливает необходимость периодического обновления основных фондов. Для определения суммы вложений рассчитывается процент износа ОС.

Моральный износ первого типа не сказывается на производительности. Его влияние направлено на стоимость конечной продукции, возрастающей по мере включения в нее сумм износа оборудования.

Степень экономической не эффективности применения основного средства в данном случае можно определить по формуле:

Коэффициент износа основных средств показывает в этом случае вероятность убытков. Если полученное значение менее единицы, то к существенным убыткам износ не приведет.

При моральном износе второго типа речь идет об уровне производительности предприятия. От того, каков его процент, зависит необходимость инвестиций в новое оборудование или можно использовать объект еще несколько лет.

Для данного вида износа коэффициент износа основных средств рассчитывается как:

Чем минимальнее получившееся значение, тем дольше можно продолжать использовать имеющееся оборудование.

Физический

Вследствие физического изнашивания объекты утрачивают свои потребительские качества. Но и такой износ делится на два типа. Первый предполагает износ за счет усиленной эксплуатации хозяйствующим субъектом.

Степень данного вида износа напрямую зависима от интенсивности применения фондов, причем по мере увеличения производственных объемов износ приумножается.

Физический износ по второму типу характеризуется разрушением имущества под воздействием климатических условий, неправильной эксплуатации, ненадлежащего обслуживания.

Если первый вариант физического износа неизбежен, но все-таки экономически оправдан, то второй его тип свидетельствует исключительно о неэффективности распоряжения имеющимися ресурсами.

На уровень физического износа основных фондов воздействуют такие аспекты как:

- загруженность объектов в процессе производства;

- качественность объектов;

- нюансы технологического применения и уровень защиты от внешнего воздействия;

- квалификация работников и их отношение к средствам труда;

- качественность ухода за объектами ОС.

Физический износ можно установить двумя способами. Первый базируется на соотнесении физических и нормативных сроков службы либо объемов работ, второй – на техническом состоянии ОС при осмотре.

Процент физического износа, исходящий из объемов работ, находится только по тем объектам, какие обладают определенными параметрами производительности.

Для расчета применяется формула, по которой определяется степень износа в процентах:

Процент физического износа для любого отдельного объекта можно рассчитать по сроку службы. Такой способ применим ко всяким основным фондам.

Основываясь на том, что износ случается размеренно в продолжение всего периода использования, применяется такая формула:

Какова годовая норма

Раньше годовая норма износа устанавливалась по «Годовым нормам износа … СССР». Таковые были приняты 28.06.1974 Госпланом, Минфином, Госстроем и ЦСУ СССР.

Начиная с 1.01.2005 применяется понятие «нормы амортизационных отчислений». Она рассчитывается соответственно «Классификации основных средств …».

Таковая утверждена Постановлением Правительства РФ №1 от 1.01.2002.

Когда основное средство приобретено до 1.01.2005, то годовая норма амортизации (износа) исчисляется так:

| Устанавливается | К какой амортизационной группе относится объект |

| Исходя из установленной группы | Находится новый срок эксплуатации для конкретного объекта |

| Вычисляется период оставшегося времени эксплуатации | Посредством вычета фактического эксплуатационного периода из нового срока полезного применения |

| По данным бухучета | Находится остаточная стоимость объекта |

| Остаточная стоимость ОС | Делится на оставшийся эксплуатационный срок |

Формула расчета коэффициента

Высчитать процент износа по основным средствам допустимо несколькими методами. Наиболее простым вариантом считается применение способа линейного или формула расчета по балансу.

Для этого надобно знать первоначальную стоимость по объекту и норму амортизации, исчисленную согласно периоду полезного применения. Первоначальная стоимость отображена в бухгалтерском балансе предприятия.

Годовая амортизационная норма определяется как:

При этом годовой процент износа ОС рассчитывается так:

Применить можно также способ уменьшаемого остатка. Для чего понадобятся остаточная стоимость по объекту и амортизационная норма, высчитанная на основании периода полезного действия и коэффициента ускорения.

Последний применим для отдельных видов ОС, перечень каких установлен на федеральном уровне. Норма по амортизации определяется по обычной формуле и перемножается на коэффициент ускорения.

Тогда процент износа определяется как:

В следующем году коэффициент износа находится по остаточной стоимости на начало периода.

Для расчета суммы износа по способу списания стоимости по сумме числа лет срока полезного использования надо использовать первоначальную стоимость объекта, количество лет эксплуатации, прошедшей и будущей.

Формула расчета выглядит так:

В следующем году используется такая же формула с начальной стоимостью, но изменяется оставшийся эксплуатационный период. Для расчета суммы износа применим и способ списания стоимости объекта пропорционально объему изготовленной продукции.

Для чего расчет осуществляется по формуле:

Степень износа

Степень износа основных средств выявляется посредством соотнесения суммы износа и исходной начальной стоимости основного средства.

Начальная стоимость объекта за минусом износа в обусловленном периоде определяет степень изношенности фондов в этом периоде и остаточную стоимость, не снесенную на готовую продукцию.

Показателем степени износа выступает и коэффициент износа, определяемый как отношение начисленного износа за полный период применения ОС к первоначальной либо восстановительной стоимости.

На основании сведений бухучета можно рассчитать коэффициент износа для каждого отдельного объекта или для групп объектов.

Это позволит определить степень изношенности разных видов ОС. На основании степени износа могут поменяться затраты на ремонтные работы.

При сопоставлении коэффициентов износа на конец года и начало, и за прошедшие годы, легко прослеживать, насколько изменялась степень износа в рассматриваемом периоде.

Экономическая значимость степени износа заключена в возможности установления реальной стоимости объекта, которая подлежит переносу на стоимость изготовляемой продукции. Кроме того можно определить степень износа по основным средствам в денежном эквиваленте.

Чаще всего вопросы в отношении процента износа основных средств касаются отображения оного в бухгалтерском учете. Сумма износа сопоставима с начисленной амортизацией.

Но если амортизационные начисления влияют на итоги отчетности, то определение износа необходимо исключительно при планировании деятельности предприятия. Но любая операция хозяйствования должна отражаться в учете.

Как вести учет по износу основных средств? Другой часто задаваемый вопрос касается определения износа в некоммерческих организациях. Известно, что оные не начисляют амортизацию по объектам ОС. Нужно ли им определять процент износа?

Нюансы в некоммерческих организациях

Соответственно тезисам ПБУ 6/01 (п.17) не исчисляют амортизационных сумм по имеющимся основным фондам любые организации некоммерческого типа.

Причем не имеет значимости источник обретения этих фондов и предназначение объектов. Расходы на получение объекта не вводятся в текущие расходы, а значит, они не могут сказаться на финансовом результате бухучета такой организации.

Для осуществления контроля над распоряжением основными фондами и оценивания их реального состояния исчисляется износ. Оный отображает утрачивание объектами потребительской стоимости.

В бухучете сумма исчисленного износа показывается обособленно, на забалансовом счете 010, который так и называется — «Износ основных средств». До 1.01.2006 износ в некоммерческих объединениях исчислялся по окончании отчетного года.

Впоследствии стал использоваться порядок, определенный п.19 ПБУ 6/01. Теперь износ рассчитывается ежемесячно посредством применения линейного способа.

При этом организация некоммерческого характера самостоятельно определяет срок полезного действия, используя Классификацию ОС или приложенную к объекту техническую документацию.

Ведение учета

Износ по основным фондам отображается на счете 010. Причем здесь отображается износ по тем объектам, по каким не исчисляется амортизация.

К таковым причислены:

- объекты по жилищному фонду, учтенные на балансе до 1.01.2006;

- объекты для внешнего благоустройства и им подобные.

По данным объектам износ высчитывается на конец отчетного года. Основанием являются Единые нормы амортизационных отчислений, ратифицированные Постановлением СовМина СССР №1072 от 22.10.1990.

Владелец основных средств имеет право знать степень изношенности своих фондов. И таковая, как правило, определяется начисленной амортизацией.

Для тех же объектов, на какие не исчисляются амортизационные суммы, предназначены забалансовые счета. Изначально первоначальная стоимость по всем основным средствам отображается на счете 01 «Основные средства».

Сумма износа по не амортизируемым объектам отображается в конце года. Для этого применяется запись вида:

Дт010 — что означает начисление суммы износа.

Износ начисляется с первого месяца после месяца принятия к учету основного средства. Рассчитывать его необходимо до момента, когда объект будет списан с бухучета или сумма на забалансовом счете сравняется с первоначальной стоимостью ОС.

Если отдельные объекты ОС выбывают, вне зависимости от причин выбытия, нужно списать сумму износа с забалансового счета.

Для этого выполняется запись:

Кт010 — что значит списание износа по основным средствам.

Каким бы не было направление деятельности предприятия, нужно тщательно следить за всеми изменениями основных фондов. Во многом именно от этого зависят успешность компании и продуктивность ее работы.

Недопущение преждевременного износа избавит от лишних расходов и повысить конкурентоспособность субъекта, что станет несомненной экономической выгодой.

buhonline24.ru

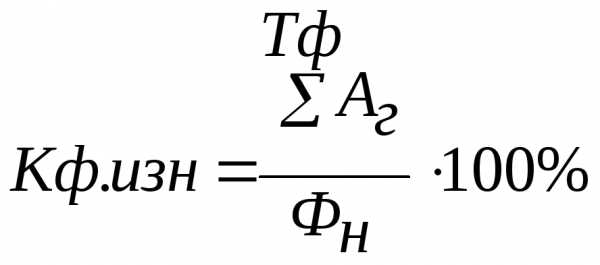

3.Износ основных фондов, показатели износа

Постепенная утрата основными фондами своей стоимости называется износом основных фондов.Различаютфизический и моральный износосновных фондов.

Физический износ ограничивается сроками службы. Различают физический износ 1–го рода, обусловленный использованием основных фондов, и 2–го рода, обусловленный влиянием сил природы.

Степень физического износа основных фондов можно определить с помощью коэффициента физического износа.

или

Коэффициент годности основных фондов.

или

или

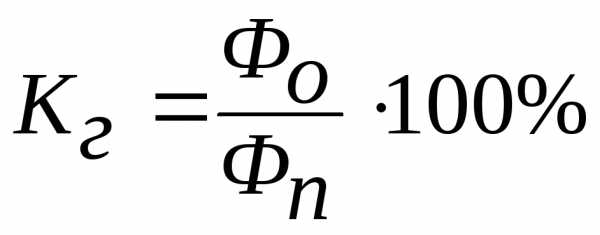

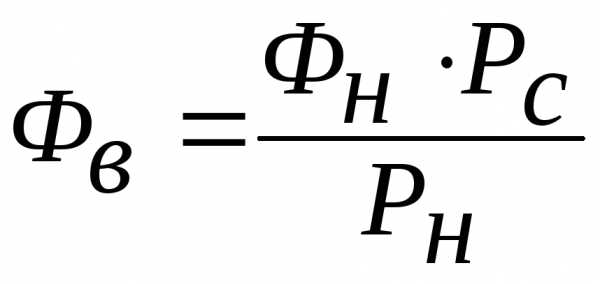

Моральный износосновных фондов обуславливается технической отсталостью основных фондов и неэффективностью их использования.Моральный износ 1 – й формыобусловлен удешевлением воспроизводства машин и оборудования с теми же техническими характеристиками. Абсолютную величину морального износа 1 – й формы можно определить путём переоценки основных фондов.

Моральный износ 2 – й формы обуславливается появлением на рынке новых, более высоко производительных машин и оборудования.

Рс– производительность старых машин и оборудования,

Рн– производительность новых машин и оборудования,

Фн– стоимость новой техники.

Коэффициент морального износа 2 – й формы:

Износ основных фондов может быть полным либо частичным. Полный износ требует замены основных фондов. Частичный износ устраняется в процессе выполнения капитального ремонта и модернизации.

Амортизационный фонд. Его образование и направление использования

Для воспроизводства основных фондов (полного или частичного) необходимы денежные средства. Эти средства поступают в амортизационный фонд в виде амортизационных отчислений.

Амортизационные отчисления– это часть стоимости основных фондов переносимая на готовый продукт в процессе всего срока службы основных фондов.

В результате созданного амортизационного фонда возмещается стоимость первоначально авансированного капитала. Кругооборот основных фондов прекращается, когда накапливается амортизационный фонд, равный первоначальной стоимости основных фондов. Амортизации подлежат:

расходы, связанные с приобретением и введением в эксплуатацию основных фондов;

расходы, связанные с самостоятельным изготовлением основных фондов;

расходы, связанные с выполнением всех ремонтов, модернизаций, реконструкции и других улучшений основных фондов.

Амортизационный фондрассчитывается по выражению:

,

где Фп– первоначальная стоимость основных фондов;

Та– амортизационный период;

Sр– затраты на ремонт;

М– затраты на модернизацию;

Р– затраты на реконструкцию;

Sдем– затраты на демонтаж;

Фл– ликвидационная стоимость основных фондов.

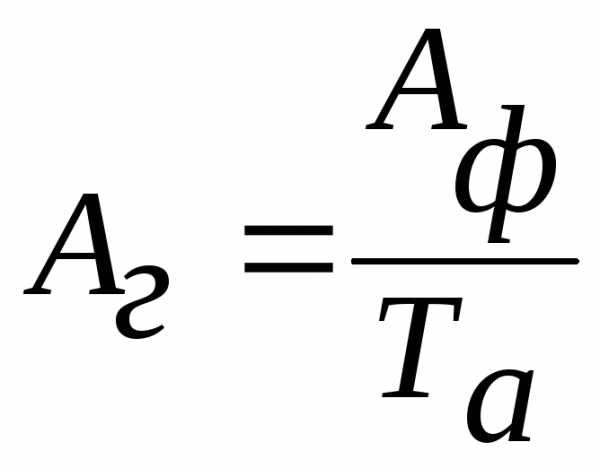

Годовая сумма амортизационных отчислений:

Срок службыосновных фондов Таможет определяться:

исходя из технических параметров основных фондов (долговечности, надёжности и др.)

либо экономическими методами на основе:

минимизации капитальных затрат при сравнении варианта ремонта изношенной техники с вариантом приобретения новой

минимизации себестоимости продукции за весь срок службы и др.

На практике размер амортизационных отчисленийв амортизационный фонд определяют по нормам амортизации.Норма амортизации– это определённый процент от стоимости основных фондов, в соответствии которым производятся амортизационные отчисления.

В соответствии с Законом «О налогообложении прибыли предприятий» установлен следующий порядок списания основных фондов.

Все основные фонды делятся на 3 группы:

Здания, сооружения их структурные компоненты и передаточные устройства. Для этой группы основных фондов годовая норма амортизации 5%.

Транспортные средства, информационные системы, бытовые электро – механические приборы и инструменты, мебель, конторское оборудование. Норма амортизации для данной группы основных фондов составляет 25%.

Третья группа включает основные фонды, которые не вошли в первые две группы. Для них норма амортизации 15%.

Базой для расчёта амортизационных отчислений является балансовая стоимость основных фондов конкретной группы на начало отчётного периода.

Фнач.пред.пер. – стоимость основных фондов на начало предыдущего периода;

Фвв.пред.пер. – стоимость вводимых в эксплуатацию основных фондов в течении предыдущего периода;

Фвыб.пред.пер. – стоимость, выбывающих из эксплуатации основных фондов в течении предыдущего периода,

Ав – амортизационные отчисления, начисленные за предыдущий период;

I – индекс инфляции (учитывается, если ).

Иными словами, выражение в скобках – это остаточная стоимость основных фондов на начало отчётного периода. На основе установленных норм, годовая сумма амортизационных отчислений определяется по выражению:

,

,

где Фо – остаточная стоимость на начало отчётного периода;

Hа – норма амортизации, %

При использовании разнородных групп основных фондов

По вновь поступающим в эксплуатацию основным фондам амортизация начисляется только сначала месяца следующего за месяцем их поступления.

По выбывающим основным фондам начисление амортизации прекращается с начала месяца следующего за месяцем из выбытия. Амортизация начисляется только лишь в течение нормативного срока эксплуатации основных фондов.

В том случае, если основные фонды останавливаются на реконструкцию и техническое перевооружение, то на этот срок увеличивается амортизационный период. В период реконструкции амортизация не начисляется.

studfiles.net

О методиках определения степени износа многоквартирного дома

При определении нормативов потребления коммунальных ресурсов учитывается такой фактор как износ МКД. Он также влияет на размер тарифа на содержание и ремонт общего имущества дома. Читайте о том, кто и как определяет уровень износа многоквартирного дома и почему это важно для управляющих организаций.

Физический износ дом и почему он происходит

Базой для определения износа многоквартирного дома служат:

Согласно п. 1.1 Правил № 446, физический износ дома – это утрата первоначальных технико-эксплуатационных качеств здания из-за воздействия человека и внешней среды. Под этим подразумевается утрата прочности, устойчивости и надёжности конструктивных элементов МКД, его инженерных систем и оборудования.

На степень и скорость износа многоквартирного дома напрямую влияют:

- климатические и природные условия;

- количество людей, проживающих в доме;

- планировка МКД;

- интенсивность и срок эксплуатации;

- уровень обслуживания и качество ремонта.

Применение нормативов потребления коммунальных ресурсов на ОДН

Износ дома, его содержание и капитальный ремонт

Элементы многоквартирного дома в течение срока его использования изнашиваются неравномерно: после введения его в эксплуатацию устаревание происходит медленнее, чем в последующие периоды службы.

Скорость, с которой изнашиваются элементы и конструкции в МКД, зависит не только от внешних факторов, но и от качества содержания дома. Износ происходит медленнее, если дом качественно ремонтируется и обслуживается в течение всего периода эксплуатации.

Степень изношенности МКД понижается в ходе капитального ремонта, но свести её к нулю не получится, поскольку в домах наравне со сменяемыми элементами и конструкциями, есть и несменяемые. Если износ первых при капремонте можно полностью устранить, то для несменяемых элементов проводятся только восстановительные работы, снижающие степень физического износа.

При оценке износа выделяют две его стадии:

- устранимая, когда процесс устаревания приводит к увеличению расходов на содержание дома;

- неустранимая, когда появившиеся дефекты препятствуют дальнейшей эксплуатации дома из-за нарушений безопасности.

Минстрой: Размер платы за жилое помещение индивидуален для каждого МКД

Методики расчёта степени износа многоквартирного дома

Официально оценкой износа жилого фонда занимается Бюро технической инвентаризации (БТИ). Оценка износа МКД заносится в его техническую документацию. Процент износа на начало каждого года считается автоматически с учётом года постройки дома, его этажности и степени капитальности. Процент прироста составляет от 0,2% до 1% в год.

Также БТИ проводит комплексные проверки состояния дома и определяет степень износа МКД. Периодичность проверок не установлена ни одним НПА, и чаще инициируется собственниками помещений в доме. Такие проверки проводятся по методикам, изложенным в Правилах № 446, и являются экспертным методом определения степени износа МКД.

Согласно п. 1.2 Правил № 446, физический износ здания оценивается при сравнении признаков износа, выявленных при осмотре, со значениями, которые приведены в таблицах данного документа.

В таблицах Правил № 446приведены признаки изношенности отдельных конструкций и элементов, которые влияют на степень их изношенности. Таблицы позволяют определить процент изношенности дома с точностью до 5%. Они делятся по видам материалов, из которых сделан тот или иной элемент дома.

В Правилах № 446 приведены методики расчётов износа для:

- конструктивных элементов: фундаментов, стен, колонн, стоек и столбов, перегородок, перекрытий, лестниц, лоджий и балконов, крыш и кровель, полов, окон и дверей;

- отделки, обшивки и облицовки;

- внутренних инженерных систем: ГВС, ХВС, отопления, водоотведения и электроснабжения, мусоропроводов и печного оборудования.

Износ газового оборудования и лифтов Правилами № 446 не регламентируется (п. 1.8 Правил № 446).

Для получения точного результата необходимо обследовать несколько участков с разной степенью повреждений. Итоговый процент износа МКД – это сумма величин износа, полученных при оценке отдельных элементов. При этом учитывается удельный вес таких элементов в доме: как отношение размера повреждённого участка к общему размеру оцениваемой конструкции или размера всей конструкции к общему объёму элементов в доме (п. 1.3 Правил № 446). Усреднённые значения удельного веса различных конструкций и элементов дома приведены в Правилах № 446.

Взносы на капремонт в « » признаны конституционными

Как происходит расчёт износа многоквартирного дома по Правилам № 446

Рассмотрим пример оценки изношенности многоквартирного дома с применением Правил № 446. Для определения общего износа дома необходимо рассчитать изношенность его отдельных конструкций.

1. Сначала проводится осмотр всех конструкций, систем и элементов дома с применением таблиц Правил № 446. Затем определяется изношенность элементов каждой конструкции отдельно или отдельных частей с разной степенью изношенности. Такие значения рассчитываются по формуле:

значение износа элемента согласно таблице Правил № 446*удельный вес (размер повреждённого участка/размер всей конструкции).

Например, если одна часть фундамента четырёхсекционного дома по признакам, приведённым в таблице, изношена на 50%, а три другие – на 50%, расчёт изношенности повреждённой наполовину конструкции фундамента выглядит так:

50*(25/100)=12,5%,

где 25 – удельный вес элемента в % в общем объёме фундамента (одни из четырёх одинаковых секций, то есть ¼ от общего объёма элемента), а 100 – общий объём фундамента в %.

Таким же образом рассчитывается доля трёх оставшихся частей фундамента с износом 30%:

30*(75/100)=22,5%,

где 75 – удельный вес элементов в % в общем объёме фундамента (¾), а 100 – общий объём фундамента в %.

2. Определяется изношенность конструкции как сумма значений изношенности его отдельных элементов и элементов с разной степенью износа (п. 1.3 Правил № 446). В нашем примере износ всего фундамента складывается из суммы долей износа первого элемента (12,5%) и трёх других элементов (22,5%). Следовательно, износ фундамента МКД составляет 35% (пример 2 приложения 1 к Правилам № 446).

3. Когда таким образом рассчитан процент изношенности каждого конструктивного элемента или инженерной системы МКД, определяется значение его износа по отношению ко всему объёму конструкций в доме:

износ конструкции (п. 2)*удельный вес (доля восстановительной стоимости отдельной конструкции в общей восстановительной стоимости здания/100).

Такие доли, или коэффициенты, для каждого элемента, конструкции или системы приведены всборнике № 28 «Укрупненные показатели восстановительной стоимости жилых, общественных зданий и здания и сооружения коммунально-бытового назначения для переоценки основных фондов» и частично – в приложении 2 к Правилам № 446. Например, для фундамента с изношенностью 35% значение его износа в масштабах всего МКД будет составлять:

35*4/100=1,4%, где 4 – удельный вес фундамента.

4. Когда износ каждого элемента, конструкции, системы в доме подсчитан отдельно, определяется общий износ дома – как сумма этих показателей. Пример расчёта износа пятиэтажного многоквартирного дома с указанием износа и удельного веса каждого конструктивного элемента приведён в примере 6 приложения 1 к Правилам № 446.

Согласно п. 1.5 Правил № 446, полученный в результате расчётов процент износа принято округлять: для отдельных частей конструкций – до 10%, для конструкций в целом – до 5%, для домов в целом – до 1%.

Следовательно, если износ дома после сложения всех его элементов и систем, – 22,47%, то изношенность МКД составит 22%.

Внесены изменения в приказ 74/114/пр

Запомнить

Сведения об износе дома заносятся в технический паспорт МКД. Обязанность об актуализации этой информации в техдокументации лежит на собственниках помещений в МКД (ст. 210 ГК РФ, п. п. 3.43–3.50 приказа Минземстроя РФ от 04.08.1998 № 37). Поэтому проведение экспертизы для определения актуального износа дома и внесение информации в техпаспорт МКД должно быть утверждено на общем собрании собственников.

Определить износ дома важно для управляющей организации по нескольким причинам:

- В зависимости от степени износа дома определяются нормативы потребления коммунальных ресурсов, утверждённые на уровне субъектов РФ.

- Степень износа дома влияет на уровень тарифа на содержание и ремонт общего имущества МКД, устанавливаемый управляющей организацией по договору управления. Чем больше износ дома – тем выше расходы на его содержание.

- Износ дома напрямую может повлиять на очередность проведения капитального ремонта дома, если средства на него собираются на счёте регоператора.

roskvartal.ru

Степень – изношенность – основной фонд

Степень – изношенность – основной фонд

Cтраница 1

Степень изношенности основных фондов определяется сопоставлением суммы износа с их первоначальной ( после переоценки 1960 – восстановительной) стоимостью по балансу предприятия. Степень обновления основных фондов рассчитывается сопоставлением их поступления за анализируемый период с наличием на конец периода. [1]

Степень изношенности основных фондов по машинам и оборудованию составляет 37 % и более. [2]

Показателем степени изношенности основных фондов, в том числе оборудования, является коэффициент износа, который определяется как отношение суммы начисленного износа за весь период их использования к первоначальной либо восстановительной стоимости основных фондов. Привлекая данные бухгалтерского учета, можно исчиблиТь коэффициенты изношенности не только в целом для всех основных фондов, но и для отдельных групп, что позволит более детально охарактеризовать техническое состояние различных видов основных средств. [3]

Коэффициент износа основных фондов kaaa характеризует степень изношенности основных фондов. [4]

Характеризуя состояние и качество активов, необходимо от-метить что степень изношенности основных фондов ниже, чем в среднем по отрасли, в связи с тем, что данное предприятие является относительно молодым, работает всего пятый год и более интенсивно обновляет основной капитал. Продолжительность оборота основного и оборотного капитала значительно меньше, чем на других предприятиях этой отрасли, однако выше нормативного уровня и в основном за счет длительного периода инкасации дебиторской задолженности. [5]

Характеризуя состояние и качество активов, необходимо отметить, что степень изношенности основных фондов ниже, чем в среднем по отрасли, в связи с тем, что данное предприятие является относительно молодым, работает всего три года и более интенсивно обновляет основной капитал. Продолжительность оборота основного и оборотного капитала значительно меньше, чем на других предприятиях этой отрасли, однако выше нормативного уровня и в основном за счет длительного периода инкассации дебиторской задолженности. [6]

При анализе финансового состояния предприятия по данным бухгалтерского баланса должны быть установлены степень изношенности основных фондов, использование средств на их ремонт ( в основном на капитальный), размер основных средств, облагаемых платой за фонды. [7]

Затраты на ремонт могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования. [9]

Показано, что предлагаемая методика позволяет оперативно управлять аварийно-ремонтными службами в зависимости от степени изношенности основных фондов и динамики цен на добываемую нефть. [10]

Затраты на ремонт оборудования могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования. [11]

Затраты на капитальный, текущий и профилактический ремонт могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования. [13]

Сопоставляя коэффициенты изношенности на конец и начало года, а также за предыдущие годы, можно проследить изменение степени изношенности основных фондов за изучаемый период. [14]

Экономическое значение этой оценки заключается в возможности не только определить реальную стоимость, которая подлежит дальнейшему перенесению на стоимость выпускаемой продукции, но и установить степень изношенности основных фондов исходя из денежной оценки. [15]

Страницы: 1 2

www.ngpedia.ru

Что такое физический износ? Оценка физического износа

В терминологии бухгалтерского учета здания и сооружения относятся к основным средствам. Как любой актив, они подвержены моральному и физическому износу. И сегодня в предлагаемой статье мы рассмотрим один из его видов. Целиком темы морального и физического износа в рамках отдельной статьи мы касаться не будем в связи с ее обширностью. Поговорим лишь об одной ее разновидности – а именно об износе физическом.

Понятие износа

Под физическим износом подразумевается утрата зданием, как и любым материальным объектом, первоначальных качеств технико-эксплуатационного характера. Происходит это в результате воздействия факторов природно-климатического происхождения и человеческой деятельности. Подвергаясь многолетней эксплуатации, любой конструктивный элемент, как и инженерное оборудование, подвергается сложному воздействию факторов химического и физико-механического характера. Результатом становится постепенная утрата должных эксплуатационных качеств.

Под подобной утратой принято понимать снижение у элементов конструкции здания показателей, относящихся к прочности, жесткости, стойкости. Закономерным итогом потери данных свойств является старение здания с последующим его разрушением.

Помимо огромного числа агрессивных факторов, износ и старение любого жилого здания зависит от комплекса имеющихся в наличии условий местного характера, а также от того, насколько хорошо соблюдаются требования к содержанию и эксплуатации. Кроме прочего, на скорость данного процесса влияет качество ремонтов и технического обслуживания всего здания целиком и поэлементно.

О стадиях износа

Физический износ жилых зданий теоретически подразделяется на две стадии – устранимую и неустранимую. Для первой характерно ухудшение показателей эксплуатации технико-экономического характера. На данном этапе понижение их вызвано все увеличивающимся числом отказов в функционировании элементов инженерных систем и конструкций. Результатом становится сокращение срока эксплуатации с увеличением затрат на обслуживание и текущий ремонт.

Основная характерная черта неустранимого износа – невозможность дальнейшей эксплуатации здания согласно условиям по обеспечению требований безопасности.

Следует знать, что имеются методики оценки физического износа, согласно которым возможен нелинейный расчет параметров неустранимой его разновидности. Степень нелинейности чаще всего зависит от качества эксплуатации. Говоря о последнем факторе, разделяют силу воздействия разнообразных нагрузок, приводящую к объемному напряженному состоянию, и агрессивное влияние внешней окружающей среды.

Что такое агрессивная среда

Под понятие агрессивной попадает среда, в результате воздействия которой возможно изменение свойств и структуры материалов. Результатом является постоянное снижение прочности и выход структуры из строя. Именуется оно коррозией. Те вещества и явления, которые вызывают коррозию и разрушение или способствуют их возникновению, именуются действующими факторами (стимуляторами). Напротив, те из них, под влиянием которых процесс коррозии и разрушения может быть замедлен, относятся к пассиваторам или ингибиторам коррозии.

Одни и те же условия не могут считаться однозначно агрессивными либо пассивными. Характер их универсальным не бывает, и каждый из них в определенных условиях может выступать как в роли полезного фактора, так и наоборот.

Например, наличие тёплого влажного воздуха – сильный агрессивный фактор по отношению к стали. В то же время для бетона он служит положительным обстоятельством, повышающим прочность последнего.

Какой бывает агрессивная среда

Характер разрушения строительных материалов может быть весьма разнообразным – химическим, физическим, электрохимическим, физико-химическим. Существует специальный СНиП 2.03.11-85, в котором приводится классификация агрессивных сред со степенью их воздействия. Они могут быть газовыми, жидкими и твердыми.

К первым относятся соединения серы, углерода, углекислого и сернистого газов и т. д. Агрессивность их характеризуется показателями вида, концентрации, температуры, влажности и растворимости в водной среде.

Жидкая агрессивная среда существует в виде раствора щелочей, кислот и солей. А кроме того – нефти, масел и растворителей. Основные показатели здесь – концентрация агента, температура, сила напора и скорость движения. В жидкой агрессивной среде процесс коррозии протекает особенно интенсивно.

К твердым агрессивным средам относятся пыль, различные грунты и т. д. Показатели их агрессивности состоят в дисперсности, растворимости в воде, гигроскопичности и влажности. Роль активной влаги в твердой среде особенно опасно недооценивать.

Условия климатического и геологического характера, в которых ведется процесс строительства в нашей стране, порой затрудняют поиск оптимальных решений, способных учесть все виды воздействия на физический износ объектов, их долговечность, экономичность и прочие показатели. Именно потому важен учет персоналом эксплуатационных служб возможных специфических воздействий на вверенные им сооружения.

Как воздействует на физический износ воздушная среда

Негативное влияние загрязнённого воздуха, особенно сочетающееся с повышенной влажностью, ведет к ускоренному износу, растрескиванию, коррозии и, в конечном итоге, разрушению любой строительной конструкции. Помещённые в сухую и чистую атмосферу, бетон, камень и металл способны сохранять свои потребительские свойства в течение сотен лет, что может говорить о слабой агрессивности либо полном отсутствии подобной у воздушной среды.

В качестве самых интенсивных загрязнителей воздуха выступают продукты сгорания топлива. Именно поэтому в условиях промышленных центров и крупных городов скорость коррозии металла в 2-4 раза больше, чем в сельских районах, где гораздо меньшее количество угля и нефтепродуктов подвержено горению.

Влияние на износ отрицательной температуры

Часть конструкции (чаще всего речь идет о цоколе) находится в зоне, подверженной переменному увлажнению и периодическому замораживанию. Отрицательная температура в отсутствие специальных мер ведет к замерзанию влаги в грунтах и элементах конструкции и разрушающе воздействует на строение. Промерзание и выпучивание оснований может происходить на достаточно долгом сроке эксплуатации в случае срезки грунта около фундамента, увлажнения последнего и прочих факторов. В результате возможны серьезные повреждения здания.

При проектировании объектов строительства заранее планируются мероприятия по ремонту и обслуживанию инженерных сетей и конструкций. Предстоящие ухудшения с учётом обязательного выполнения последних относится к нормальному физическому износу здания. Ориентируясь на него, рассчитывают нормативный срок, в течение которого здание обязано благополучно функционировать. Для жилых домов такие сроки определяются группой капитальности.

Что понимается под его величиной?

Определение физического износа подразумевает количественную оценку технического состояния тех элементов, из которых здание состоит. Она показывает долю понесенного ущерба, степень потери первоначальных характеристик физического характера, соответствующих требованиям эксплуатации. В настоящее время действует методика оценки физического износа, согласно которой последний определяют сложением размера износа отдельных элементов конструкции, определяемого согласно долям восстановительной стоимости их в суммарном показателе ее для всего здания.

Проводят определение физического износа, прибегая к осмотру. В отдельных случаях методика предусматривает процедуру вскрытия ряда конструкций. Процент физического износа, согласно относящимся к данной методике таблицам, варьируется в пределах 5 %.

Таблица оценки физического износа здания

Каждая степень технического состояния конструктивных элементов обладает определенными признаками износа, расположенными через определенный интервал. Например, условия работы фундаментов отличаются от таковых для стен. Соответственно, интервал данных в таблице у них другой. Все признаки подобного износа приводятся в расчете на средние значения. Более ценные конструктивные элементы прописаны в таблице с указанием износа с меньшим показателем интервала.

Динамика износа, то есть его изменение во времени относительно фактического времени эксплуатации, имеет серьезное значение в процессе использования жилого фонда. Разные материалы и конструктивные элементы его могут под воздействием разрушающих и других факторов изнашиваться различно. Следует учитывать и объективную разницу в степени воздействия внешней среды на тот или иной элемент конструкции. Например, несравнимы нагрузки на наружную стену и внутренний лестничный марш.

К сожалению, в рамках данной статьи мы не имеем возможности полностью привести для наших читателей состав упомянутой таблицы – она занимает не один лист и состоит из огромного числа позиций, относящихся к самым разным конструктивным элементам здания. В качестве наглядного примера можем лишь предложить одну из ее многочисленных частей, в данном случае касающуюся стеновых панелей.

Связь между фактором времени и величиной физического износа вполне очевидна. К временным факторам относятся две основные характеристики – срок эксплуатации (фактический возраст) здания и предельный срок службы (долговечность). Последний, в свою очередь, зависит от того промежутка времени, в течение которого несущие конструкции способны сопротивляться процессу утраты прочности. Чаще всего предельный срок службы соответствует нормативному, рассчитанному согласно группе капитальности здания.

На заметку ЖЭКу

При условии своевременного проведения текущих ремонтов здания, исчерпавшие нормативный срок службы, как правило, подвержены физическому износу, соответствующему уровню 75-80 %. Очевидно, что проведение капитального и текущего ремонта существенно влияет на его динамику, то есть притормаживает данный процесс.

Когда речь идет об эффективности деятельности организации, эксплуатирующей данное издание, учитывается полученная при обследовании оценка физического износа здания, которая не может превышать содержащуюся в нормативном документе. В качестве нормальной эксплуатации принимается такая, при которой производится весь комплекс работ со своевременным ремонтом и поддержанием объекта в надлежащем состоянии.

График изменения износа здания

Если прослеживать физический износ на протяжении определенного промежутка времени, проводя необходимые измерения, можно получить график его изменения, из которого будет видно техническое состояние объекта на протяжении всего эксплуатационного периода. Снижению величины износа в отдельные периоды способствует замена отдельных конструктивных элементов (где это возможно) и вовремя проведенный капитальный ремонт.

Анализируя подобный график согласно правилам оценки физического износа, можно рассматривать отдельные области с минимальными и максимальными показателями данного параметра. Причём речь идёт раздельно о каждом из приведённых ниже режимов эксплуатации:

1. Зона нормальной эксплуатации, при которой капитальные объекты ремонтируются, а элементы заменяются вовремя.

2. Зона предельных отклонений, для которой характерно своевременное проведение работ по ремонту основных конструктивных элементов (кровли, горячего и холодного водоснабжения, отопления, канализации).

3. Зона неудовлетворительной эксплуатации, когда ремонт ведётся вовремя лишь на двух основных элементах конструкции.

4. Зона недопустимой эксплуатации, когда никакого ремонта или замены элементов не проводится.

Пример: пятиэтажное здание

Если своевременные ремонтные работы велись лишь на основных элементах конструкции (кровле, в системе водоснабжения, отопления и канализации), уменьшение нормативного срока службы происходит на 10%.

Если же такие работы делались лишь на паре конструктивных элементов, можно говорить об уменьшении на 21%.

В условиях естественного старения, когда ремонт и замена элементов не производятся, уменьшение нормативного срока службы такого здания величивается до 40 %.

fb.ru